Update2026.03.03 화

[버핏 연구소=김민교 기자] 이베스트투자증권은 21일 더블유게임즈(192080)에 대해 자회사인 더블다운인터액티브(한국 DDI) 나스닥 상장이 재추진되며 1차 시도에 비해 성공 가능성이 높다며 투자의견 「매수」를 유지하고 목표주가를 8만3000원에서 9만원으로 상향했다. 더블유게임즈의 전일 종가는 6만8400원이다.

이베스트투자증권의 성종화 연구원은 “올해 1분기 더블유게임즈의 연결실적은 매출액 1612억원(QoQ +1.5%), 영업이익 480억원(QoQ +2.0%)으로 전분기비 소폭 개선됐고 컨센서스 전망치에 부합할 것”이라고 분석했다.

또 “한국 DDI의 ADR(주식예탁증서) 방식 나스닥 상장은 지난해 7월초를 목표로 1차 추진했다가 코로나19로 인한 IPO(기업공개) 시장 침체로 잠정 연기된 바 있다”며 “당시 조건은 상장 후 기준 원주 물량 248만9522주, ADR 상장 물량은 원주수량의 20배, ADR 공모가 Range(범위)가 17~19달러 등이었다”라고 말했다.

이어 “당시 공모가 Range 기준 한국 DDI의 시가총액은 1조5000억원 정도”라며 “ADR 상장 물량을 원주의 20배로 늘린 것은 ADR 당 단주 가격을 17~19달러로 낮춰 개인투자자들의 접근성을 높이기 위한 조치”라고 밝혔다.

그는 “한국 DDI의 ADR 방식 나스닥 상장을 재추진 중”이라며 “현시점에서 아직 공모가 Range는 확정되지 않았으나 올해 실적이 지난해에 비해 개선될 것으로 예상되고 미국 IPO 시장 분위기도 1차 추진에 비해 개선된 상황임을 감안하면 최소 지난해와 비슷한 수준에서 형성될 가능성이 크다”고 판단했다.

더블유게임즈는 게임 등 소프트웨어 개발, 게임 퍼블리싱, 캐릭터 및 디지털, 문화 컨텐츠 사업 등을 영위하고 있다.

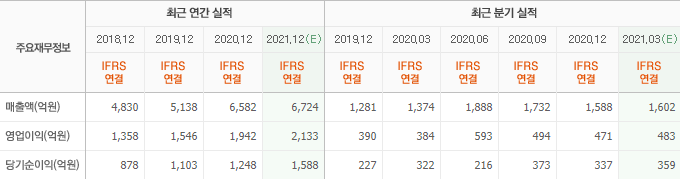

더블유게임즈의 최근 실적. [이미지=네이버 증권]

kmk22370@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>