Update2026.06.21 일

[버핏 연구소=이현지 기자] 한국투자증권은 23일 기아(000270)에 대해 올해 1분기 판매 호조에 따른 인센티브 축소와 믹스개선이 이어졌으나 환율의 부정적 영향이 컸다며 투자의견 「매수」와 목표주가는 12만5000원으로 유지했다. 기아의 전일 종가는 8만3400원이다.

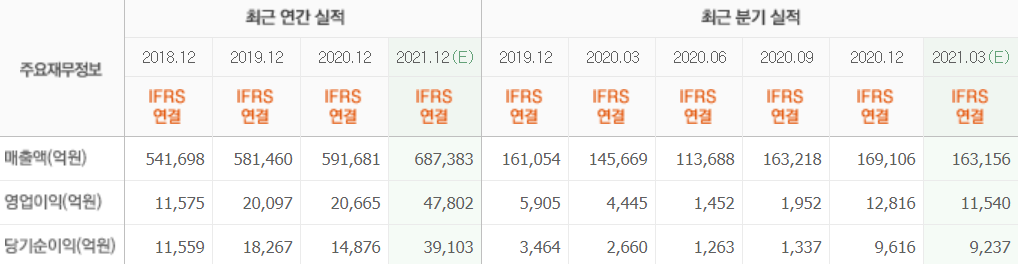

한국투자증권의 김진우 연구원은 “올해 1분기 매출액 16조5817억원(YoY +13.8%), 영업이익 1조764억원(YoY +142.2%), 영업이익률 6.5%(YoY +3.4%p), 당기순이익 1조350억원(YoY +289.2%)를 기록했다”라며 “영업이익이 컨센서스를 7% 하회했다”라고 언급했다.

이어 “영업이익(YoY +6320억원)의 변동내역은 환율영향으로 2090억원 감소했고, 광고비 등 증가로 230억원 감소했다”라며 “판매 증가로 1670억원 증가했고, 평균판매가격(ASP) 및 믹스개선으로 6790억원 증가했다”라고 말했다.

그는 “기아는 컨퍼런스 콜에서 가이던스 수립 시의 예상보다 수요 회복이 더 강하게 나타나고 있다고 언급했다”라며 “올해는 공급 리스크가 관건이나 실제 애로사항 대비 우려가 과하게 표출되고 있다”라고 판단했다.

이에 “차량용 반도체의 보릿고개는 5월이 될 전망이며 6월부터는 바닥을 찍고 나아질 것으로 기대한다”라며 “분기 계절성을 감안할 경우 2분기가 1분기보다 판매와 실적이 당초 계획보다 개선될 것”이라고 전망했다.

아울러 “실적은 환율의 부정적 영향이 커지며 예상치를 하회했다”라며 “미국 판매 호조로 영업이익이 내수 시장만큼 성장했지만 그만큼 달러 매출과 부채가 크게 늘면서 원달〮러 환율에 더 민감한 구조가 됐기 때문이다”라고 설명했다.

또한 “차량용 반도체에 대해 시장의 우려가 다소 과도하다는 기아의 관점과 동일한 견해이다”라며 “현재는 수요가 좋아 가동률을 더 높일 수 있지만 반도체가 모자라서 못 높이는 게 ‘생산차질’의 핵심이다”라고 밝혔다.

마지막으로 “기아 주가 모멘텀은 실적이 중요하다”라며 “1분기 실적이 컨센서스와 추정치를 하회한 만큼 2분기 호실적 가시성이 높아지는 시점까지 투자심리가 다소 소강상태를 지날 전망이다”라고 덧붙였다.

기아는 기아차판매, 아시아자동차, 기아대전판매, 아시아차판매 등 4개사를 통합한 기업이다.

기아 최근 실적. [이미지=네이버 금융]

hyunzi@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>