Update2026.03.03 화

[버핏 연구소=김민교 기자] IBK투자증권은 20일 태웅로직스(124560)에 대해 경기 회복으로 운임이 상승해 실적이 증가했고 당분간 운임 강세가 지속될 예정이라고 설명했다. 다만 투자의견과 목표주가는 제시하지 않았다. 태웅로직스의 전일 종가는 9950원이다.

IBK투자증권의 이민희 연구원은 “태웅로직스는 석유화학제품 해상 운송에 집중하며 성장해 온 3자물류회사로서 롯데케미칼, 금호석유화학 등 대기업들을 고객으로 두고 있다”며 “석화제품 가격 시황에 상관없이 매년 물동량이 꾸준히 증가 추세”라고 전했다.

또 “핵심 경쟁 요소인 안정된 화주 및 선복 확보, 운임경쟁력을 바탕으로 20년간 대기업들과 지속적인 거래관계를 유지했다”며 “지난해 기준 태웅로직스 사업부별 매출 구성은 국제물류 67%, CIS(독립국가연합)물류 14%, 프로젝트물류 9%, 기타 10%로 나뉜다”고 분석했다.

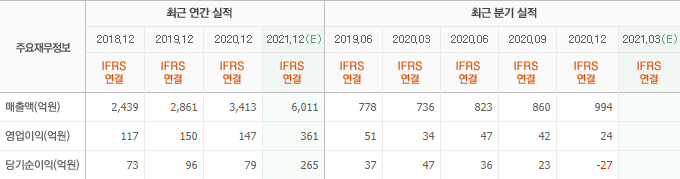

그는 “태웅로직스의 올해 1분기 매출액은 1502억원(YoY +51%, QoQ +104%), 영업이익은 105억원(YoY +208%, QoQ +339%)으로 깜짝 실적을 기록했다”며 “국제물류 매출이 해상 운임 급등에 따라 전년비 105%, 전분기비 73% 증가했기 때문이다”라고 판단했다.

이어 “지난해 4분기에는 빠르게 급등하는 국제 운임 상승 분이 운송계약건에 반영되지 못해 매출액만 크게 증가하고 수익성이 악화됐다”며 “올해부터는 운임 상승이 예측 가능하고 화주에게 비용 상승을 전가할 수 있게 돼 수익성이 같이 개선되고 있다”고 밝혔다.

한편 “SCFI(상하이컨테이너운임지수)는 지난해 4분기부터 계속 상승세로 글로벌 경기 회복과 선복 부족 상황을 고려하면 당분간 운임 강세가 지속돼 태웅로직스의 2분기 실적도 개선이 예상된다”며 “하반기 운임 약세 전환을 가정해도 올해 국제물류 매출액은 2배 가까이 성장할 전망으로 올해 연결 매출액과 영업이익은 전년비 각각 76%, 139% 성장이 예상된다”고 말했다.

태웅로직스는 국제물류주선을 주요 사업으로 영위하고 있다.

태웅로직스의 최근 실적. [이미지=네이버 증권]

kmk22370@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>