Update2026.06.21 일

[버핏 연구소=김민교 기자] 유안타증권은 9일 포시에스(189690)에 대해 회계연도 기준 2015년 이후 꾸준히 성장하고 있고 전자리포트와 전자문서의 보급 증가로 성장이 본격화 될 것이라고 밝혔다. 다만 투자의견과 목표주가는 제시하지 않았다. 포시에스의 전일 종가는 9210원이다.

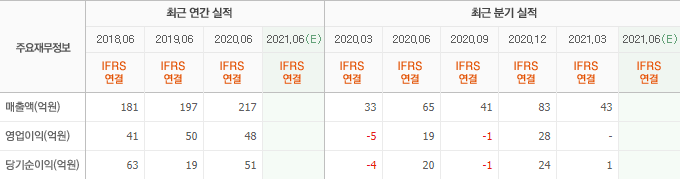

유안타증권의 박진형 연구원은 “포시에스는 6월 결산 법인으로 FY(회계연도)2020 예상 매출액과 영업이익은 각각 241억원(YoY +11.2%), 59억원(YoY +22.7%)”이라며 FY2015 이후 꾸준한 성장을 이어갈 것”이라고 전망했다.

한편 “4분기(4~6월) 예상 매출액과 영업이익은 각각 73억원(YoY +12.4%), 32억원(YoY +68.3%)으로 전자리포트 및 전자문서 보급이 확대되며 외형 성장이 가능할 것”이라며 “특히 개정 전자문서법 시행에 따라 기업들의 페이퍼리스 정책이 확대 시행되면 포시에스의 성장이 본격화 될 것”이라고 예상했다.

그는 “포시에스는 웹 및 모바일 환경에서 사용하는 리포팅 솔루션과 전자문서 생성 솔루션 등을 개발해 공공기관 및 민간기업에 공급하는 전문 소프트웨어 기업”이라며 “클라우드 기반 전자문서 서비스까지 분야를 확대했고 AI(인공지능), 챗봇, 블록체인 등을 접목한 지능형 전자문서 플랫폼도 연구 개발 중에 있다”고 언급했다.

이어 “포시에스는 비대면 업무 증가, 디지털 전환 추세에 발맞춰 전자문서 활용 확대에 따른 수혜 및 성장이 기대된다”며 “리포트의 경우 데이터베이스에 있는 데이터를 사용자가 원하는 양식으로 변환해주는 소프트웨어, 기업들의 업무 시스템 구축 수요를 기반으로 성장세를 구가하고 있다”고 분석했다.

또 “전자문서의 경우 공공 및 민간의 다양한 종이 문서를 온라인 전자문서로 조회하고 모바일 환경에서도 활용토록 하는 솔루션으로 전자문서의 법적 효력이 명확해지고 이중 보관 문제를 해결하며 전자 문서의 활용이 늘어날 것”이라며 “과기정통부에 따르면 2023년까지 전자문서 신규시장은 약 2조1000억원으로 1조1000억원의 경제적 비용 절감이 기대된다”고 전했다.

포시에스는 리포팅 솔루션과 전자문서 생성 솔루션 등을 공급하는 전문 소프트웨어 기업이다.

포시에스의 최근 실적. [이미지=네이버 증권]

kmk22370@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>