Update2026.06.21 일

[버핏 연구소=김미성 기자] 한국투자증권은 18일 테크윙(089030)에 대해 2분기에는 본업부터 자회사 실적이 기존 추정치를 상회할 전망이고 코로나19로 자동화에 대한 필요성은 더욱 부각되고 있다며 투자의견 「매수」와 목표주가는 3만원에서 3만6000원으로 상향했다. 테크윙의 전일 종가는 2만5700원이다.

한국투자증권의 임예림 연구원은 “하반기부터는 기대요인인 SSD(Solid State Drive) 번인장비와 SSD 핸들러 장비 매출이 발생하기 시작하고 올해는 기존 주력인 메모리 핸들러 매출은 소폭 감소해도 장비 다변화로 매출은 전년비 36% 증가할 것”이라며 “내년에는 국내 메모리 반도체 고객의 DDR5(Double Data Rate5) 도입, 후공정 외주 확대 등으로 후공정 투자가 본격화돼 주력 장비의 수요 회복도 나타나 매출 증가세는 이어질 전망”이라고 말했다.

그는 “2분기 매출액 및 영업이익은 801억원, 168억원으로 기존 추정치를 13%, 16% 상회하고 있으며 테크윙 본업과 자회사 실적 모두 좋다”라며 “메모리와 비메모리 핸들러 두 부문 모두 예상보다 견조한 수요가 나타나고 기존 OSAT(반도체 조립 테스트 아웃소싱) 고객사 투자와 신규 고객사향 매출이 증가해 비메모리 핸들러 매출이 전년비 2배 이상 증가했으며 메모리 핸들러 매출액도 마이크론향 신규 주문이 이어지며 예상보다 견조했다”라고 전했다.

이어 “디스플레이 검사장비를 납품하는 자회사 이엔씨테크놀로지는 고객사의 폴더를 관련 투자가 일부 진행돼 2분기 110억원의 매출이 발생할 것”이라며 “최근 마이크론,인텔 ASE 등의 후공정 팹이 위치한 말레이시아 지역은 코로나19 확산으로 락다운(봉쇄)이 나타나고 있는데 이는 결국 반도체 장비 업체들의 자동화 설비 구축 수요 증가로 이뤄진다”라고 설명했다.

마지막으로 “향후 SSD, 디램 모듈 등 지금까지 자동화가 이뤄지지 않았던 모듈 단의 자동화 투자는 더욱 증가할 것”이라며 “투자확대와 함께 테크윙의 SSD 및 모듈 핸들러 수요가 늘어나 올해와 내년 SSD 및 모듈 핸들러 매출액은 약 320억원, 250억원을 기록할 예정”이라고 판단했다.

테크윙은반도체 후공정 라인에서 사용되는 자동화 장비를 설계, 개발, 판매중이며, 주력 제품은 양품과 불량품을 자동으로 분류하는 반도체 테스트 핸들러가 있다.

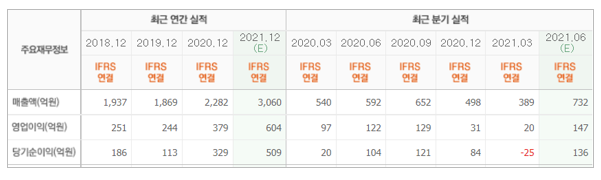

테크윙의 최근 실적. [이미지=네이버 금융]

테크윙의 최근 실적. [이미지=네이버 금융]

kbg0739@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>