Update2026.01.20 화

[버핏연구소=김도형 기자] 삼성증권은 15일 SK텔레콤(017670)에 대해 2분기 실적이 컨센서스(시장기대치)에 부합할 것으로 보인다며 투자의견 「매수」와 목표주가 39만원을 유지했다. SK텔레콤의 전일 종가는 32만원이다.

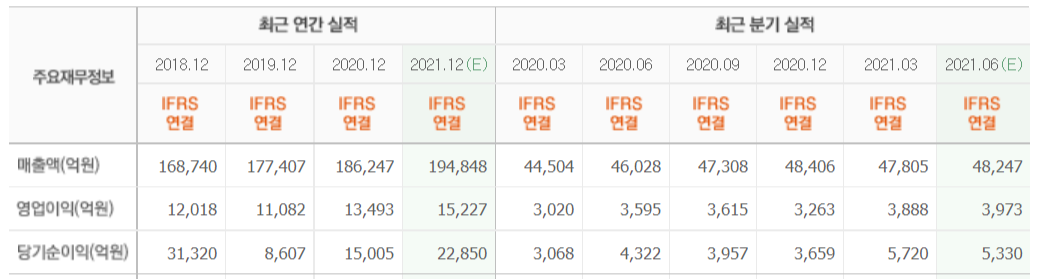

삼성증권의 최민하 연구원은 “2분기 연결 기준 매출액이 4조8747억원(YoY +5.9%, QoQ +2.0%), 영업이익은 4124억원(YoY +15.5%, QoQ +6.1%)으로 영업이익이 컨센서스 3983억원에 부합할 것이다”라며 “본사 5G 가입자 수의 꾸준한 성장으로 전분기 대비 무선 수익 증가세를 이어갈 것”이라고 설명했다.

이어 “비용 부분에서는 1분기 일회성 이슈가 있었던 인건비는 전분기 대비 감소할 것”이라며 “업계 경쟁 강도가 완화되며 마케팅비도 안정화 기조가 지속됐다”고 분석했다.

또 “감가상각비도 안정 국면에 있어 1조511억원(YoY +0.8%)으로 큰 증분은 없을 것”이라며 “연간 감가상각비는 2019년 19.8%, 지난해 6% 늘었는데 올해엔 0.7% 증가에 그칠 것이다”라고 판단했다.

아울러 “2분기 말 5G 가입자 수는 769만명(QoQ +14.2%)으로 추정된다”며 “증가 속도를 봤을 때 1분기 실적발표에서 상향 제시한 올해 말 1000만명 달성이 가능해 보인다”고 전했다.

다만 “이커머스 시장 구도 재편으로 경쟁이 치열해지면서 11번가 수익성은 악화돼 적자규모가 전분기(-40억원) 대비 확대돼 2분기에 77억원의 영업손실이 날 것이다”라며 “SK브로드밴드 영업이익은 746억원, S&C는 279억원일 것”이라고 예상했다.

그는 “SK텔레콤은 신규 T멤버십 개편을 통해 구독형 서비스와 연계해 구독형 마케팅 플랫폼 회사로 도약할 전망이다”라며 “14일 메타버스 플랫폼 ‘이프랜드’를 공개했으며 관련해 다양한 콘텐츠, 프로그램을 운영할 것이다”라고 봤다.

그리고 "무선 사업이 가입자 수 성장과 함께 무선수익이 전분기 대비 꾸준히 늘며 이익 개선을 견인하고 있다"며 "투자전문회사에 배치될 주요 자회사들은 전략적 제휴, 인수 합병 등을 통해 사업 역량을 키우며 시장 내 입지를 높여갈 것"이라고 밝혔다.

SK텔레콤은 무선통신사업과 유선통신사업 그리고 플랫폼 서비스, 인터넷포털 서비스 등의 기타사업을 영위하는 기업이다.

SK텔레콤의 최근 실적. [이미지=네이버 증권]

moldaurang@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>