Update2026.03.03 화

[버핏연구소= 문성준 기자] 삼성증권은 1일 팬오션(028670)에 대해 운임 강세와 선대 확대 전략으로 13년만의 호황이 도래했다며 투자의견 「매수」를 유지하고 목표주가를 6700원에서 9000원으로 상향했다. 팬오션의 전일 종가는 7550원이다.

삼성증권 김영호 연구원은 “지난 29일 BDI(발틱운임지수)가 5197포인트를 기록하며 2008년 9월 이후 13년만에 최고치를 기록했다”며 “벌크선의 연중 최대 성수기인 4분기에 접어들며 운임 강세가 이어져 하반기 실적에 대한 기대감이 고조되고 있다”고 분석했다.

그는 “연초부터 확대한 선대로 운임 상승에 대한 수혜가 예상된다”며 “팬오션의 운영 선대는 2분기 말 기준 257척으로 2013년 1분기 이후 약 8년만에 처음으로 250척을 상회하고 선대 확장 전략을 펼친 구간에서 예상을 뛰어넘는 운임 상승이 이어지고 있다”고 설명했다.

또 “8월 말 기준 중국의 석탄 항구 재고는 420만 톤 수준으로 전년비 16% 낮은 상황”이라며 8월 누적 기준 3분기 석탄 수입량이 5823만 톤으로 전년비 24% 증가 했음에도 현저히 낮은 수준”이라고 평가했다.

이어 “최근 호주산 석탄 가격은 톤당 200달러에 근접하며 전년비 237% 급증했다”며 “전 세계 전력난 심화로 견조한 석탄 수요가 이어질 것”이라고 판단했다.

김 연구원은 “13년만의 호황에도 신조 발주 잔고는 5813만 DWT(재화중량톤수, 선박이 적재할 수 있는 화물 중량)로 여전히 전체 선복량의 6.20% 수준이어서 운임 초강세로 컨테이너선 수주 잔고가 전체 선복량의 21%까지 급등한 것과 대조적”이라며 “2023년부터 강화되면 환경 규제(EEXI, CII 등)까지 감안하면 상당기간 공급 완화 효과가 이어질 것”이라고 전망했다.

마지막으로 “올해 및 내년 BDI 추정치가 각각 14.60%, 13.80% 상향 조정됨에 따라 영업이익 추정치를 각각 26%, 15% 상향조정했다”고 언급했다.

팬오션은 해운업과 선박관리업 사업 부문을 영위하고 있다.

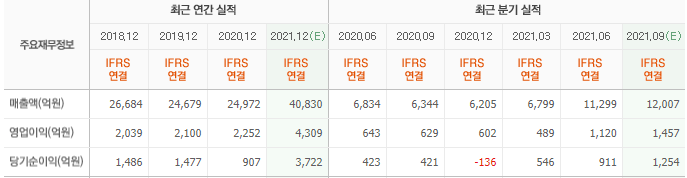

팬오션의 최근 실적. [이미지=네이버 증권]

a854123@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>