Update2026.06.21 일

[버핏연구소= 문성준 기자] 한국투자증권은 14일 천보(278280)에 대해 특수 리튬염(전해질염) 증설 물량에 따라 장기적인 수익성이 부각될 것이라며 투자의견 「매수」를 유지하고 목표주가를 31만원에서 38만원으로 상향했다. 천보의 전일 종가는 28만4500원이다.

한국투자증권의 김정환 연구원은 “3분기 추정 매출액은 703억원(YoY +84%), 영업이익 120억원(YoY +70%)으로 영업이익이 컨센서스(시장 기대치)에 부합할 것”이라며 “2차전지 매출액은 판매량 증가와 가격 상승이 뚜렷한 LiPO2F2 리튬염 증설 라인이 3분기 가동을 시작한 영향으로 전분기대비 33% 증가할 전망”이라고 설명했다.

그는 “2차전지 소재 영업이익률은 전분기대비 소폭 하락했는데 이는 원재료(리튬, LiPF6 등) 가격 상승과 증설 가동 초기 원가율 상승 때문”이라며 “원재료 가격상승분만큼 제품 가격도 상승해 이익률 하락폭은 적어 전사 영업이익률은 3분기 17.1%로 전분기대비 1.2%p 상승할 것”이라고 추정했다.

이어 “연초부터 계속된 LiPF6 등 리튬염 가격 폭등과 공급량 부족으로 전해액 생산업체들이 전해액 원재료 조달을 위해 장기 공급 계약에 나서고 있다”며 “리튬염 수요가 내년에도 견조할 것으로 예상된다”고 평가했다.

또 “전해질 밸류체인(Value Chain, 가치 사슬)이 공격적인 투자를 이어가 천보의 특수 리튬염 수요는 빠르게 늘 것”이라며 “천보의 LiFSI 리튬염(25년까지 2만톤) 대규모 증설 물량은 장기 공급 계획을 바탕으로 가동될 전망이라 이익 증가 가시성이 높다”고 분석했다.

김 연구원은 “천보가 주력하는 LiFSI, LiPO2F2 등은 차세대 전지 부문에서 사용량이 증가하고 있지만 까다로운 생산과 품질 요구 등 진입 장벽이 높아 소수의 업체만 증설 계획을 내놓고 있다”며 “차세대 전지 핵심 소재 공급사로서 밸류에이션 리레이팅(재평가)이 예상된다”고 내다봤다.

천보는 전자소재, 이차전지 전해질 등의 개발 및 제조∙판매 사업을 영위하고 있다.

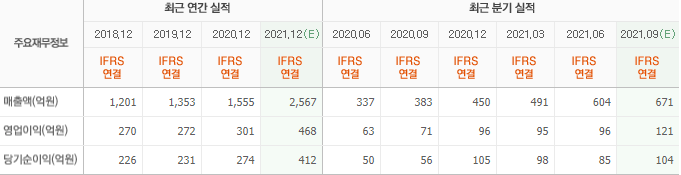

천보의 최근 실적. [이미지=네이버 증권]

a854123@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>