Update2026.01.12 월

[버핏 연구소=이승윤 기자] DB금융투자는 27일 테스(095610)에 대해 4분기 실적은 무난할 것이고 탄탄한 실적 호조가 지속될 것이라며, 투자의견 『매수』와 목표주가 4만원을 유지했다. 테스의 금일 종가는 2만9150원이다.

DB금융투자의 이현지 애널리스트는 “올해 4분기 실적은 매출액 560억원(YoY +2.7%/QoQ +1.8%), 영업이익 55억원(YoY +432%/QoQ -13.0%)”이라며 “올해 하반기 국내 장비 투자의 일시적인 공백기로 신규 수주가 제한적인 상태”라고 전했다.

다만 “연말 SK하이닉스 M15, M16 신규투자와 일부 삼성전자 유지보수 투자가 발생하며 시장기대치에 부합하는 실적을 달성할 것”이라며 “반면 SK 하이닉스 향 신규 장비입고가 시작되는 다음해 1분기 이후 실적 성장이 본격화될 것”으로 전망했다.

그는 “올해 테스의 연간 실적은 매출액 3691억원(+50.1%), 영업이익 672억원(+112%)으로 사상 최대 실적을 달성할 것”이라며 “다음해 삼성전자 신규 메모리 투자의 일부 지연을 가정하고도 SK하이닉스 M16 신규 투자 확대, Gas Etch 장비의 파운드리 사업 진출, 기존 PECVD 장비의 신규 막질 진입 등의 수혜가 있을 것”이라고 밝혔다.

이어 “매출액 3770억원(+2.1%), 영업이익 722억원(+7.5%)으로 최대 실적을 또다시 갱신할 것”이라며 “기대보다 빠른 메모리 업황 반등이 진행 시 삼성전자 평택3 투자 가속화로 다음해 하반기 추가적인 실적 상향 가능성도 존재한다”고 추측했다.

한편 “최근 테스의 주가는 메모리 가격 하락반전에 따른 다음해 삼성전자 신규투자 축소 우려감으로 지지부진한 상황”이라며 “반면 SK하이닉스 신규 투자 확대와 기존 장비의 파운드리 진출, 신규 막질 장비 공급 등의 이슈로 실적은 최대치를 갱신하고 있다”고 설명했다.

끝으로 “그 결과 현 주가 PER은 9.8배(올해 예상), 9.1배(다음해 예상) 수준으로 여전히 저평가 상태”라며 “다음해 초반 이렇게 저평가된 전통의 반도체 장비의 재평가가 발생할 것”으로 판단했다.

테스는 반도체 제조에 필요한 전공정 장비(PECVD, LPCVD, Gas Phase Etch&Cleaning 등)의 제조를 주된 사업으로 영위한다.

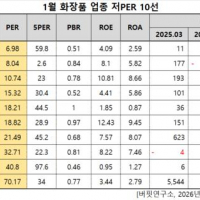

![테스. 최근 실적 [자료=네이버 증권]](/wordpress/wp-content/uploads/2015/11/20211227_080640.png)

테스. 최근 실적 [자료=네이버 증권]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>