Update2026.01.12 월

[버핏연구소=박수민 기자] 현대차증권은 7일 신세계인터내셔날(031430)에 대해 장기 성장성 강화가 기대되지만 장기 전사 성장 모멘텀 강화를 위한 제반 투자 영향으로 2022F 이익 추정치를 하향 조정해 투자의견은 ‘매수’를 유지하고 목표주가는 24만원에서 22만원으로 하향했다. 신세계인터내셔날의 오전 10시 43분 주가는 14만1500원이다.

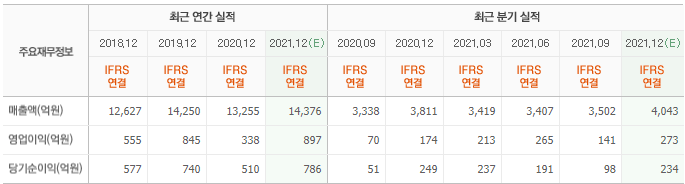

정혜진 현대차증권 연구원은 “지난해 4분기 연결 매출액 3852억원(YoY +1.1%), 영업이익 265억원(YoY +52.4%) 수준으로 컨센서스(시장 기대치)에 부합하는 실적을 기록할 것”이라며 “해외 패션 견조한 수요 지속, 국내 패션과 생활용품 부문 일원화 및 온라인 매출 비중 증가로 장기 성장성 강화가 기대된다”고 언급했다.

그는 “기존 해외패션과 국내패션 두 사업부문을 일원화한 매출액은 1966억원(YoY +5.3%) 수준이지만 국내패션 부문은 495억원(YoY -22.6%)”라며 “지난해 1분기 해외 패션에서 국내 패션으로 이관됐던 일부 브랜드 다시 이관되며 매출액 감소가 예상된다”고 밝혔다.

이어 “4분기에는 매출액 규모 축소에 따른 역레버리지 효과로 부문 적자를 기록하겠으나, 온라인 매출 비중 증가 및 부문 일원화 작업에 따른 효율성 개선 효과가 가시화되면서 부문 수익성은 점차 강화될 것”이라고 덧붙였다.

또 “코스메틱 부문 매출액 817억원(YoY -18.0%) 수준으로 전망되고 수입화장품 650억원(YoY +7.0%), 자체브랜드 비디비치 150억원(YoY -60%)로 추정된다” 며 “견조한 수입화장품 수요로 수입화장품 성장 양호한 흐름 지속되고 자체브랜드 부스트 위한 제반 투자가 이뤄지며 수익성은 점진적인 개선 흐름 보일 것으로 예상된다”고 설명했다.

아울러 “생활용품, 매출액 647억원(YoY +9.1%)으로 매출액 성장 흐름 지속, 고정비 부담으로 부문 적자가 예상되나 오프라인 매장 효율화 작업 지속 및 온라인 채널 비중이 증가하며 수익성 개선 흐름은 유지될 것”이라고 판단했다.

끝으로 “향후 장기 전사 성장성 확보를 위한 화장품 부문 마케팅 투자 등 제반 작업 연내 이뤄지면서 주가 우상향 모멘텀이 점차 강화될 수 있을 것”이라고 예측했다.

신세계인터내셔날은 해외 유명 패션 브랜드를 국내에 직수입해 판매하고 캐주얼 브랜드, 라이프스타일 브랜드를 기획, 생산, 유통한다.

신세계인터네셔날 최근 실적. [이미지=네이버 증권]

aprilis20@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>