Update2026.01.19 월

[버핏연구소= 문성준 기자] 키움증권은 11일 스튜디오드래곤(253450)에 대해 지난해 4분기 매출 감소가 불가피하지만 효율적 비용관리로 영업이익이 증가하고, 올해 강도 높은 실적 개선이 예상된다며 투자의견 『매수』와 목표주가 13만원을 유지했다. 스튜디오드래곤의 전일 종가는 8만8000원이다.

키움증권 이남수 연구원은 “지난 4분기 실적은 매출액 1115억원(YoY -19.0%), 영업이익 82억원(YoY 77.80%, OPM(영업이익률) 7.30%을 기록해 컨센서스(시장 기대치)를 하회할 것으로 추정한다”며 “편성매출 386억원(YoY -5.30%), 판매매출 612억원(YoY -29.10%)으로 전년비 넷플릭스 오리지날 <스위트홈>을 비롯한 동시방영 드라마 감소에 따른 것”이라고 설명했다.

그는 “추가적인 프로덕션이 발생하지 않는 등 효율적인 판관비(판매관리비) 집행에 따라 비용 인상은 크지 않을 것”이라며 “개선된 영업이익을 달성하는 데에는 무리가 없을 것”이라고 전망했다.

또 “2021년 넷플릭스향 <빈센조>, <마인> 등 동시방영 컨텐츠와 아이치이 플랫폼(중국 플랫폼)으로 <간 떨어지는 동거>, <지리산> 등 4개 콘텐츠가 서비스돼 글로벌 확장은 지속되고 있다”며 “K-콘텐츠의 흥행 가능성과 작품 런칭 능력, 작품 보유 역량 등을 감안하면 스튜디오드래곤에 대한 글로벌 OTT(Over-the-top media service)의 관심은 높아질 것”이라고 분석했다.

이어 “HBO max, 아마존프라임 비디오 등 글로벌 OTT의 국내 진출도 예상돼 전방위적 수혜를 입을 것”이라고 덧붙였다.

이 연구원은 “지난해 텐트폴(흥행 주력 작품) 감소에 따라 탑라인(매출액) 성장이 제한된 것과 달리 올해는 OCN 드라마 슬랏(편성 분량) 재개, 텐트폴 회복 등 모멘텀이 발생해 연매출 5726억원(YoY +27%)을 기록할 것”이라며 “글로벌 작품 증가에 따라 마진율이 개선돼고 제작비 상향에 따라 마진 금액이 증가되며 영업이익률 증가가 전망된다”고 언급했다.

스튜디오드래곤은 드라마 콘텐츠를 기획 및 제작해, 미디어 플랫폼에 배급하는 관련사업을 영위하고 있다.

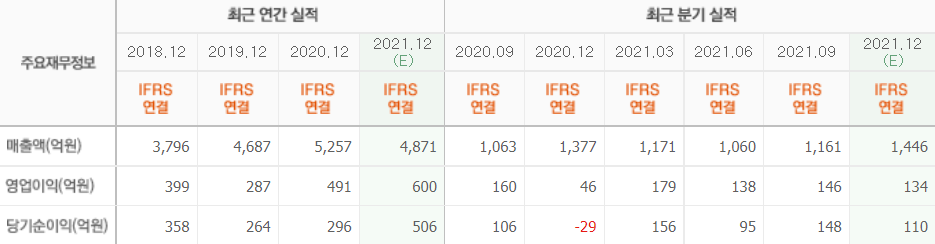

스튜디오드래곤의 최근 실적. [이미지=네이버 증권]

a854123@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>