Update2026.03.02 월

[버핏 연구소=박수민 기자] 흥국증권은 19일 KT(030200)에 대해 올해도 구조적인 이익 성장기조가 이어져 높은 배당매력도를 가질 것이라며 ‘매수’ 의견과 목표주가 4만5000원을 유지했다. 이날 오전 10시 50분 KT의 현재 주가는 3만1900원이다.

황성진 흥국증권 연구원은 “지난해 4분기 예상 영업이익은 3238억원(YoY +100.2%)을 기록할 것으로 예상된다”며 “특별 상여금, 시즌 분사에 따른 컨텐츠 구입비 발생, 통신 장애에 따른 보상비용 발생 등의 일회성 요인에도 불구하고, 연결 자회사의 일회성 이익 발생으로 예상치를 상회하는 양호한 실적을 거둘 것”이라고 예상했다.

그는 “5G와 B2B(기업간거래) 영업을 중심으로 통신 부문의 본원적 성장이 지속됐고 비통신 부문에서의 성과도 강화되고 있다”며 “통신 3사 중 가장 높은 5G 보급율(43%, 11월말 핸드셋 가입자 기준)로 ARPU(가입자당평균매출) 성장세가 이어지고 있다”고 설명했다.

이어 “올해 디지털 플랫폼 비즈니스 전환 가속화 노력의 일환으로 신한은행과 전략적 협력방안 발표가 이뤄졌다”며 “이 사업은 장기적으로 ICT(정보통신기술) 역량 기반의 디지털 기술과 금융 인프라 간의 시너지 발현 여부가 주목된다”고 언급했다.

아울러 “NTT도코모(일본 이동통신사) 지분(5.46%)에 대한 잠재적 오버행 해소라는 수급측면에서 긍정적 효과가 존재한다”며 “KT는 신한지주 2.1%를 취득하고 신한은행은 NTT도코모가 보유한 KT지분 5.46% 취득해 총 4,375억원 규모의 양사간 지분 협력을 체결했다”고 덧붙였다.

또 “올해까지 별도 영업이익 1조원 조기달성이 확실시되는 상황에서 이익 성장이 주주환원정책 확대와 바로 연결되는 구조”라며 “지난해 예상 배당금 1600원을 상회하는 1800원 수준까지도 상승할 것으로 보인다”고 강조했다.

끝으로 “기조적인 이익성장세와 높은 배당매력도를 감안할 때, 현주가는 아직 절대적 저평가 구간에 머무르고 있다”고 평가했다.

KT는 디지털 플랫폼 기업으로 무선통신, 초고속인터넷, IPTV 등의 사업을 한다.

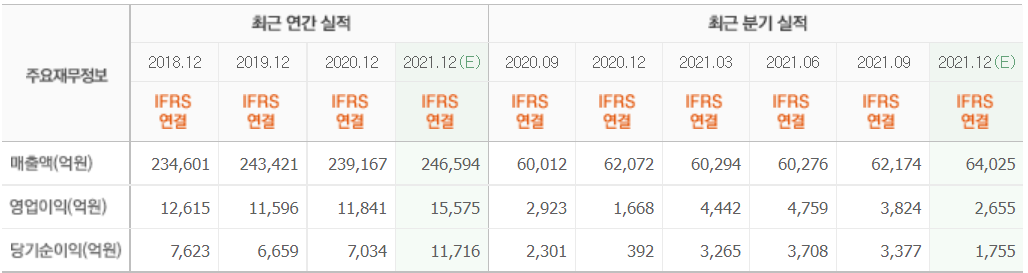

KT의 최근 실적. [사진=네이버 증권]

aprilis20@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>