Update2026.01.12 월

[버핏연구소=이지윤 기자] 하나금융투자는 25일 삼성바이오로직스(207940)에 대해 지난해 4분기실적이 시장기대치(컨센서스)를 하회했으나 올해는 지연됐던 매출 인식을 통한 실적 개선이 예상된다며 투자의견 ‘매수’와 목표주가 115만원을 유지했다. 이날 삼성바이오로직스의 전일 종가는 81만1000원이다.

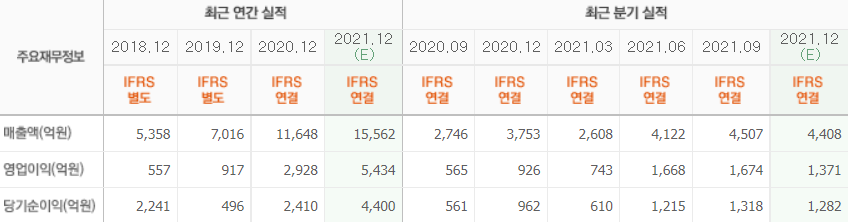

박재경 하나금융투자 연구원은 “삼성바이오로직스는 연결 기준 지난해 4분기 매출액 4443억원(YoY +18.4%, QoQ -1.4%), 영업이익 1288억원(YoY +39.1%, QoQ-23.1%)을 기록하며 시장기대치 매출액 4408억원, 영업이익 1371억원을 소폭 하회했다”며 “지난해 3분기 대비 소폭 낮아진 공장 가동률에 따라 전 분기 대비 매출액이 소폭 감소하고, 영업이익률도 지난해 3분기 대비 37.1% 하락한 29.0%를 기록했다”고 말했다.

이어 “신사업 확대 과정에서 발생한 지급수수료, 인건비의 증가와 연말 상여금 지급이 주 요인”이라고 전했다.

그는 “올해 삼성바이오로직스의 실적은 매출액 1조8797억원(YoY +19.9%), 영업이익 6025억원(YoY +12.1%)을 기록할 것으로 전망한다”며 “3공장의 배치 가동 효율화를 통한 생산 배치수 증가, IFRS 회계기준 적용으로 지연됐던 매출의 인식을 통한 실적 개선이 예상된다”고 분석했다.

또 “영업이익률은 지난해의 34.3% 대비 소폭 하향 조정된 32.1%로 추정한다”며 “이는 영업 레버리지(OL) 효과에도 불구하고 멀티 모달리티(Multi Modality) 확대 과정에서 늘어나는 인력 투자 및 4분기부터 반영되는 4공장의 감가상각비 비용을 반영한 결과로, 향후 분기 수주 상황, 비용 투자 결정에 따라 상향 조정이 가능할 것”이라고 평가했다.

아울러 “올해 상반기 내에 이뤄질 멀티 모달리티를 담당할 5공장 착공, 2분기에 예정된 제2바이오 캠퍼스 부지 확보를 주목해야할 것”이라고 설명했다.

삼성바이오로직스는 삼성그룹의 계열사로 국내외 제약회사의 첨단 바이오의약품을 위탁생산(OEM)한다.

삼성바이오로직스의 최근 실적. [이미지=네이버 증권]

jiyoun6024@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>