Update2026.01.12 월

[버핏연구소=이지윤 기자] NH투자증권은 10일 호텔신라(004170)에 대해 백화점 성과에 힘입어 지난해 4분기 실적이 4분기 기준 역대 최고 기록을 달성했고, 리오프닝 관련 기업 중 실적 모멘텀이 가장 강하다는 점에서 투자의견 ‘매수’와 목표주가 35만원을 유지했다. 이날 호텔신라의 전일 종가는 25만5000원이다.

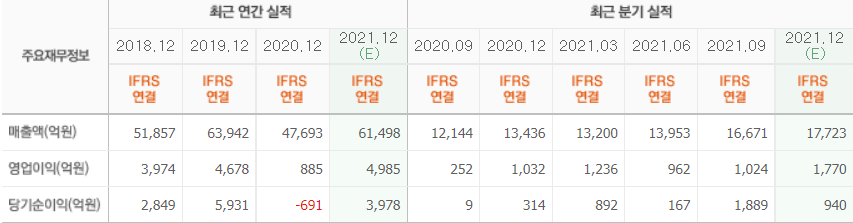

주영훈 NH투자증권 연구원은 “신세계의 지난해 4분기 연결기준 순매출액과 영업이익이 각각 1조9340억원(YoY +43.9%), 1951억원(YoY +89.1%)으로 시장 기대치(컨센서스)를 상회했다”며 “이마트와의 사업분리 이후 처음으로 연간 총매출액과 영업이익이 각각 10조원, 5000억원을 달성한 것”이라고 말했다.

이어 “백화점 기존점 성장률은 명품이 성장을 견인하는 가운데 외부 활동 증가로 의류 카테고리도 두 자릿수 매출로 성장했다”며 “패션 카테고리는 코로나19 발생 이전인 2019년과 비교해도 매출이 8% 가량 신장했다”고 전했다.

또, “지난해 4분기 신세계디에프 영업이익이 123억원(YoY +97억원)을 기록했으나 체화재고(정상제고 초과분량)를 700억원 축소시키며 60억원 가량 일회성 비용이 발생한 점을 감안하면 실제 영업이익은 분기 200억 수준”이라며 “연말 기준 잔여 체화재고 규모가 600억원에 불과한 만큼 추후에는 관리 비용 재발 리스크가 크지 않을 것”이라고 판단했다.

그는 “유통 산업에서 리오프닝에 해당하는 백화점(의류 매출 회복), 면세점(영업 정상화), 편의점(외출 수요 증가) 등이 있는데 신세계는 이 중 2가지 사업을 영위하고 있다”며 “밸류에이션(평가 가치) 매력도와 실적 모멘텀 또한 뒷받침되고 있다는 점에서 좋은 선택지가 될 수 있을 것”이라고 평가했다.

아울러 “인천공항 면세점 임대료 인하 정책이 현재 6개월 연장 적용되고 있으며 6개월 단위로 추가 연장 여부가 결정될 예정”이라며 “해당 이슈로 인해 실적 추정치 변동이 커질 수 있는 만큼 지속적인 모니터링이 필요하나 하반기에도 연장 가능성이 높을 것으로 전망한다”고 분석했다.

신세계는 백화점, 화장품 제조 및 면세점 사업 등을 하고 있다.

신세계의 최근 실적. [이미지=네이버 증권]

jiyoun6024@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>