Update2026.03.02 월

[버핏연구소=문성준 기자] 이베스트투자증권은 26일 다나와(119860)에 대해 제휴쇼핑과 판매수수료 부문 모두 전년비 성장했으나 목표주가와의 괴리율 증가와 성장세 둔화가 나타났다며 투자의견 ‘매수’를 유지하고 목표주가를 3만700원에서 3만원으로 하향했다. 이날 오후 4시 32분 다나와의 주가는 2만1650원이다.

정홍식 이베스트투자증권 연구원은 “다나와의 핵심사업인 제휴쇼핑과 판매수수료 모두 1분기에 전년비 성장을 보였다”며 “제휴쇼핑 부문은 분기 최대 매출액이 기대되고, 판매수수료 부문도 그래픽카드를 포함한 PC가격 안정화에 따른 수요 증가와 기저효과로 성장할 것”이라고 설명했다.

다만 “국내 온라인 판매시장의 전반적인 둔화로 성장폭은 과거 대비 감소하는 모습을 보이고 있다”고 언급했다.

그는 “광고사업은 지난해 프로모션용 광고(매출과 비용이 동시에 발생)로 올해 전년비 역성장을 보이는 것처럼 인식되겠지만 수익에 영향은 없다”며 “향후 판매수수료 부문에서 비브랜드 PC 수요가 증가할 시기에 성장성이 높아질 것”이라고 판단했다.

또 “올해 1분기 별도 기준 매출액은 기대치와는 크게 다르지 않겠지만, 일회성 비용으로 영업이익의 변화가 예상된다”며 “다른 사례들을 봤을 때 인수합병시 위로금 등 인건비가 발생하는 경우가 많다”고 분석했다.

이어 “영업외부문에서는 다나와컴퓨터가 매각(180억원, 지분100%)됨에 따라 장부가치 약 82억원의 일회성 수익이 반영될 것”이라며 “올해 연간실적으로 전년대비를 할때는 다나와컴퓨터 부문의 감소를 감안해야 한다”고 평가했다.

마지막으로 “현재 목표주가와의 괴리율이 커지고, 온라인 쇼핑 성장세 둔화의 이유로 목표주가를 3만으로 하향한다”고 강조했다.

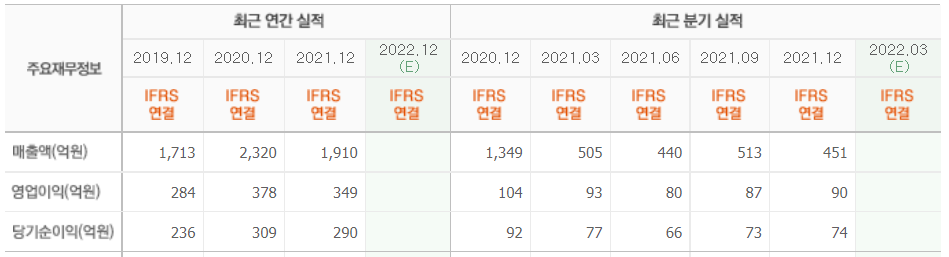

최근 3년간 다나와의 실적 추이. [이미지=네이버 증권]

a854123@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>