Update2026.03.02 월

[버핏연구소=이상협 기자] 하이투자증권은 두산(000150)에 대해 반도체, 협동로봇, 수소드론 등 신성장동력 사업을 이끌어 가면서 성장성이 가시화될 것이라고 했으나 투자의견 ‘매수’를 유지했고 목표주가 15만3000원에서 12만원으로 하향했다. 이날 오후 1시 21분 현재 두산의 주가는 8만5400원이다.

이상헌 하이투자증권 연구원은 “차세대 에너지, 반도체, 미래형 사업(협동로봇, 수소드론 등), 의약품 보관용 첨단소재 사업, 5G 안테나 소재 사업 등에 향후 5년간 5조원을 투자한다”며 “그룹 신성장동력으로 집중 육성할 방침”이라고 설명했다.

이어 “두산의 주력 자회사인 두산에너빌리티는 차세대 에너지 투자를 담당하게 될 것”이라며 “기존 주력인 원자력과 화력발전 사업 대신 미래형 원전인 소형모듈원자로(SMR)와 수소가스터빈, 청정수소 생산과 해상풍력발전 사업 등 차세대 에너지 위주로 사업 재편을 가속화하고 있다”고 덧붙였다.

또 “두산로보틱스의 경우 미국을 비롯한 선진국을 중심으로 협동로봇 수요가 빠르게 늘어나면서 올해 매출액의 경우 전년비 111.9% 증가할 것으로 예상된다”며 “시장규모 확대 등으로 두산로보틱스 성장성이 가속화될 것”이라고 전망했다.

두산은 전자, 퓨얼셀 파워, 유통, 디지털이노베이션 사업을 하고 있다.

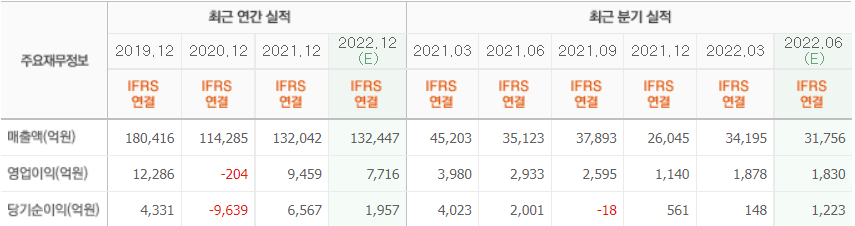

두산의 최근 실적. [이미지=네이버 증권]

tkdguq0423@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>