Update2026.01.14 수

[버핏 연구소=박상혁 기자] NH투자증권은 5일 현대백화점(069960)에 대해 면세점 부문 실적 부진은 전체에 부정적 영향을 미치고 있지만 이를 상쇄할 만큼 백화점 부문의 성과가 긍정적이라며 투자의견 ‘매수’를 유지하고 목표주가를 11만원으로 유지했다. 현대백화점의 전일 종가는 6만9300원이다.

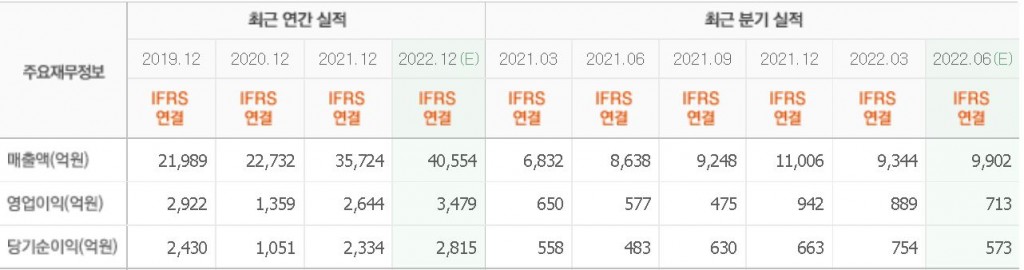

주영훈 NH투자증권 연구원은 “올해 2분기 매출액 9823억원(YoY +14%), 영업이익 708억원(YoY +23%)을 기록할 것”이라고 분석했다.

그는 “한-중 양국 간의 관계개선과 국내 럭셔리 시장의 성장이 기대된다”며 “2분기 백화점 부문의 성장률은 13%, 영업이익은 867억원(YoY +33%)으로 예상한다”며 “판촉비가 일부 증가한 것으로 확인되나 이를 상쇄할 만큼 카테고리 개선이 이루어질 것”이라고 덧붙였다.

또 “면세점 부문은 총매출 5980억원(YoY -9%), 영업손실 159억원(YoY 적자지속)으로 추정된다”며 “타 면세점 업체들과 마찬가지로 중국 올림픽 이슈로 따이공(중국 보따리상) 활동이 감소했다”고 전했다.

현대백화점은 백화점과 면세점 사업을 하고 있다.

현대백화점의 최근 실적. [이미지=네이버 증권]

orca@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>