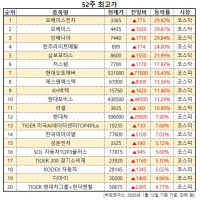

Update2026.01.14 수

[더밸류뉴스=신현숙 기자] 국적원양선사 SM상선(대표이사 박기훈)이 회사의 수익성을 제고하고 고객들에게 다양한 서비스를 제공하기 위해 기항지를 확대한다.

SM상선은 미주서안 북부 서비스(PNS, Pacific Northwest Service)의 기항지에 기존 밴쿠버, 시애틀과 포틀랜드 이외에 캐나다 프린스루퍼트항을 추가함으로써 캐나다 및 미주 내륙향 서비스를 강화한다고 6일 밝혔다.

캐나다 프린스 루퍼트 항에 입항 중인 SM 엔티안(Yantian)호. [사진=SM상선]

앞서 SM상선은 아시아-북미서안 노선에 대한 2M과의 공동 운항을 종료함과 동시에 단독 운항으로 서비스를 전환한 바 있다. 이번 캐나다 프린스루퍼트 항 추가는 이런 단독 운항 체제의 이점을 살려, 미국 및 캐나다 내륙향 물량을 추가 확보하는데 기여할 뿐 아니라, 항만 혼잡도가 낮아 정시성 유지에도 크게 도움이 될 것으로 예상하고 있다.

해당 미주서안 북부 서비스(PNS, Pacific Northwest Service)는 올해 6월 중국 엔티안항을 출발하는 ‘SM 엔티안(Yantian)’호로 시작됐으며 매주 중국 얀티안 – 상해 – 닝보 – 부산 – 프린스루퍼트 – 밴쿠버 – 시애틀 – 포틀랜드 – 부산 – 광양 -얀티안 순으로 기항한다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>