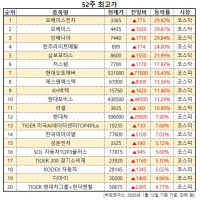

Update2026.01.14 수

[버핏연구소=김한나 기자] DL건설(001880)은 가산아이윌 데이터센터 신축공사 수주에 성공하며 데이터센터 건축 기술 역량을 인정받았다.

DL건설 서울 금천구 가산아이윌 데이터센터 조감도. [이미지=DL건설]

DL건설은 서울 금천구에 위치한 ‘가산아이윌 데이터센터 신축공사’를 수주했다고 7일 밝혔다.

해당 사업은 서울 금천구 가산동 345-48번지 일원에서 진행될 예정이다. 규모는 지하5층~지상 10층, 연면적 3만6518㎡다. 가산아이윌 데이터센터의 수전 용량은 40메가와트, IT 로드는 26메가와트다. 총 공사비는 약 3000억원이다. DL건설과 KT가 공동 수급하며, 이 중 DL건설의 지분은 약 1028억원이다.

공사 기간은 실 착공일로부터 약 33개월이다. 가산아이윌 데이터센터 내 인프라 구축은 KT, 운영은 kt cloud에서 담당할 예정이다. DL건설 측은 지난 2020년 ‘상암 데이터센터 신축공사’에 이어,이번 사업을 통해 본격적인 데이터센터 시공 분야로의 진출 발판을 마련했다고 설명했다.

이번 수주와 함께 DL건설은 kt cloud와 향후 데이터센터 개발 사업에 대한 ‘전략적 상호 협력(MOU)’을 체결했다. 이번 MOU를 통해 kt cloud 자체 혹은 외부 IDC(Internet Data Center)개발 사업에 대한 부지 발굴, 프로젝트 개발, 기술 협력 등을 추진할 예정이다. DL건설은 그동안 물류 사업에서 역량을 키웠던 IPD(Integrated Project Delivery), 프리콘(Precon), BIM(Building Information Modeling) 등의 서비스를 고도화하며 사업 포트폴리오의 다각화를 함께 전개한다는 방침이다.

[관심종목]

001880: DL건설

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>