Update2026.01.01 목

[김승범 연구원]

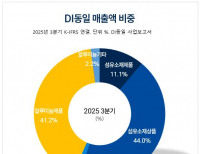

BGF리테일이 지난 9일 1분기 실적을 공시했다. 연결재무제표 기준으로 영업이익은 전년동기대비 34.4% 감소한 277억원을 기록했다. 같은 기간 당기순이익도 6.4% 감소한 300억원으로 집계됐다. 반면 매출액은 10,923억원으로 23.5% 증가했다.

이같은 실적을 발표했음에도 불구하고 BGF리테일은 오전 11시 40분 기준 전일대비 10,500원(5.40%) 오른 205,000원에 거래되고 있다. 또, 증권사의 애널리스트들의 목표주가 역시 동결하거나 오히려 상향하고 있다. 흥국증권의 임영주 애널리스트는 『담배가격 상승이라는 일회성 요인이 소멸된 이후에도 지속적인 성장을 이어가고 있다』며 목표주가를 22만원에서 24만원으로 상향했다.

또 BNK투자증권의 이승은 애널리스트도 『신선식품(PB상품 도시락)의 성장으로 매출이 증가하고 있다』며 204,000원에서 24만원으로 목표주가를 끌어 올렸다.

이처럼 BGF리테일은 2015년 1분기에 담배가격 인상으로 인해 일회적으로 발생한 「담배재고평가차익」 소멸로 영업이익이 급격히 감소한 것처럼 평가되나, 도시락 및 샌드위치 매출이 전년 동기 대비 45.5% 증가하며, 매출액 및 영업이익 향상에 기여하고 있다고 평가된다.

일본 편의점 업체들과 비교했을 때 담배 비중은 20%, 신선/즉석식품 비중은 20~40%인데 반해, 한국 편의점 업체들의 담배 비중은 40%, 신선/즉석식품 비중은 10% 수준에 불과하기 때문에 여전히 성장성은 남아있다고 볼 수 있다. 또, 올해 안으로 점포 수가 1만개를 돌파할 것으로 전망되기 때문에 주가는 우상향 할 것으로 전망된다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>