Update2026.01.01 목

[김진구 연구원]

해태제과식품이 상장 첫날 급증하면서 상한가에 근접했다.

11일 오전 10시 7분 현재 해태제과식품은 유가증권시장에서 시초가(18,950원) 대비 29.55%까지 오른 24,550원에 거래되고 있다. 이날 시초가는 공모가(15,100원)보다 25.5% 높은 18,950원에 형성됐다.

해태제과식품은 옛 해태제과의 제과 사업 부문을 양수해 2001년 설립된 기업이다. 2005년 크라운제과가 경영권을 인수함에 따라 자회사로 편입됐다.

앞서 해태제과는 1972년 5월 유가증권시장에 상장됐지만 유동성 위기를 맞은 2001년 11월 퇴출당했다. 이후 2014년 내놓은 허니버터칩이 선풍적인 인기를 끌며 실적이 큰 폭으로 개선되자 증시로 복귀했다.

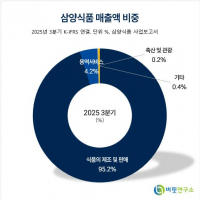

지난해 해태제과식품은 매출액 7,983억원, 당기순이익 169억원을 기록했다.

1945년 설립한 해태제과는 70년이 넘는 업력을 자랑하는 제과업체다. 1945년 출시한 ‘연양갱’을 비롯해 부라보콘(1970년 출시) 에이스(1974년) 맛동산(1975년) 홈런볼(1981년) 오예스(1984년) 고향만두(1987년) 등 ‘국민 간식’을 잇달아 출시했다.

차재헌 동부증권 연구원은 『신제품 출시, 이자비용 감소, 일회성 비용 축소로 올해 해태제과 실적이 안정적으로 좋아질 것』이라고 평했다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>