Update2026.03.02 월

[버핏연구소=신현숙 기자] 최근 증권사에서 발표된 종목 중 대덕전자(353200)(대표이사 신영환)에 대한 증권사 보고서가 조회수 1위를 기록했다.

24일 기업분석전문 버핏연구소 조사에 따르면 금융정보업체 와이즈리포트에서 최근 1주일(8월 18일~24일) 동안 발간된 보고서 가운데 김록호 하나증권 연구원이 지난 19일 대덕전자에 대해 분석한 보고서가 조회수 280건을 기록해 가장 높았다.

신영환 대덕전자 대표이사. [사진=대덕전자 홈페이지]

대덕전자의 조회수가 1위를 기록한 가운데 한국카본(017960)(274건), 비츠로셀(082920)(262건), 삼강엠앤티(100090)(253건), 엘앤에프(066970)(244건) 등 순이다.

HOT 리포트 상위 10선. [이미지=더밸류뉴스]

대덕전자는 반도체 PCB(인쇄회로기판) 사업을 하고 있다.

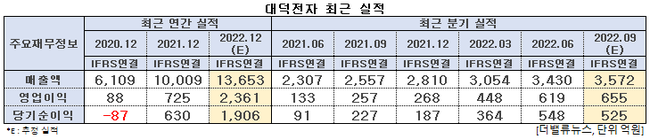

대덕전자 최근 실적. [이미지=더밸류뉴스]

대덕전자의 올해 2분기 매출액, 영업이익, 당기순이익은 각각 3430억원, 619억원, 548억원으로 전년비 48.68%, 365.41%, 502.2% 증가했다. 하나증권의 전망치를 각각 6%, 20% 상회하는 호실적을 기록했다.

우호적인 환율 속에서 메모리향 패키지기판의 견조한 수요와 신규 CAPA(생산능력) 증설 효과로 인한 FC-BGA(플립칩 볼그리드어레이)의 매출액 증대가 실적 상회의 주요인으로 꼽힌다. FC-BGA 매출액은 635억원으로 전분기비 42% 확대되며 전사 실적을 견인했다.

김록호 하나증권 연구원은 “신규 공장의 주요 전방산업 중에 하나인 전장향 매출액 증가폭이 유독 크게 나타난 점이 특징"이라며 "FC-BGA의 매출비중 확대로 인해 수익성도 개선돼 전사 영업이익률 18%을 시현했다"고 덧붙였다.

대덕전자의 인쇄 회로기판. [사진=대덕전자 홈페이지]

그는 “대덕전자는 글로벌 유수의 고객사들로 다양한 전방산업향 FC-BGA 수요처를 확보해 CAPA 증설을 진행하고 있어 중장기 외형 성장 가시성을 확보했고 비메모리향 매출 비중확대를 통해 믹스 개선 여력이 남아 있으며 FPCB(연성인쇄회로기판), 자동차향 MLB(고다층인쇄회로기판) 등의 비주력 사업부 정리로 추가적인 전사 수익성 개선이 가능할 것”이라고 분석했다.

국내외 패키지기판 업체들이 업황 및 영업이익률 피크아웃이 우려되는 상황에 놓여 있다면, 대덕전자는 자체적으로 여전히 전사 수익성을 개선시킬 있는 여력이 남아 있어 차별화가 가능하다는 평가다.

대덕전자 최근 1년 주가 추이. [이미지=네이버 증권]

대덕전자는 5월 31일 52주 신고가(3만4100원)를 기록했다. 하나증권은 대덕전자의 올해와 내년 순이익을 기존대비 각각 25%, 24% 상향한 반면 현재 PER(주가수익비율)은 12개월 선행 EPS(주당순이익) 기준 6.61배에 불과하다며 목표주가를 기존 4만2000원에서 4만6000원으로 상향했다.

shs@buffettlab.co.kr

[관심종목]

353200: 대덕전자, 017960: 한국카본, 082920: 비츠로셀, 100090: 삼강엠앤티, 066970: 엘앤에프, 122870: 와이지엔터테인먼트, 108490: 로보티즈, 353200: 대덕전자, 251370: 와이엠티, 047050: 포스코인터내셔널

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>