Update2026.01.01 목

[김승범 연구원]

북한이 31일 무수단 중거리 탄도미사일로 추정되는 발사체를 쏘아 올렸으나 실패한 것으로 알려졌다.

합동참모본부에 따르면 오전 5시 20분경 원산 지역에서 무수단급(사거리 3,000~4,000km) 중거리 탄도미사일(IRBM)로 추정되는 발사체 1발을 추가 발사했으나 실패했다.

비록 실패에 그쳤으나 북한은 꾸준히 미사일 발사를 시도하고 있다. 지난달 15일 한 차례, 28일 2차례 등 총 세 차례에 걸쳐 무수단 미사일을 발새했다. 무수단 미사일은 비행 거리가 3천 킬로미터 이상으로 미국령인 괌까지 사정권에 둘 수 있어 북한의 대표적인 대미 위협용 미사일로 인식돼 왔다.

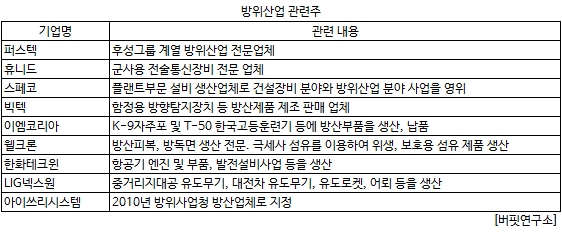

그로 인해 우리나라 국방비는 매년 증가해오고 있다. 매년 평균 5.5%씩 증가하던 국방비는 2015년 37조 5000억원을 기록했다. 국방비와 함께 증가한 것은 방위력 개선비다. 방위력 개선비란 군사력 증강에 직접적으로 소요되는 비용이다. 현재의 전력을 더 높이거나 신규 전력을 만들기 위해 쓰이는 비용이라고 보면 된다. 방위력 개선비는 연평균 6.4%씩 증가해 2015년 11조원을 기록했다. 방위력 개선비의 증가는 방산 업체들의 매출 상승과 이어진다.

방위사업청에 따르면 국내 방산업체의 수출 규모는 10년 전인 2006년 2억5000만달러에서 2014년 36억1000만달러로 증가했다. 연평균 성장률이 134.5%에 이른다.

방산주는 실적 개선 기대가 약해진「중후장대(重厚長大)」 업종 가운데 보기 드문 성장주라는 점에서도 주목받고 있다. 저출산과 복무기간 단축으로 줄어드는 병력을 대체하기 위한 첨단무기 개발이 불가피하기 때문에 저성장 시대에도 방산주의 성장세는 가팔라질 것이라는 분석이다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>