Update2026.06.26 금

[버핏연구소=김한나 기자] 유안타증권은 POSCO홀딩스, 삼성전자, 고려아연 등을 28일 데일리 추천주로 선정했다.

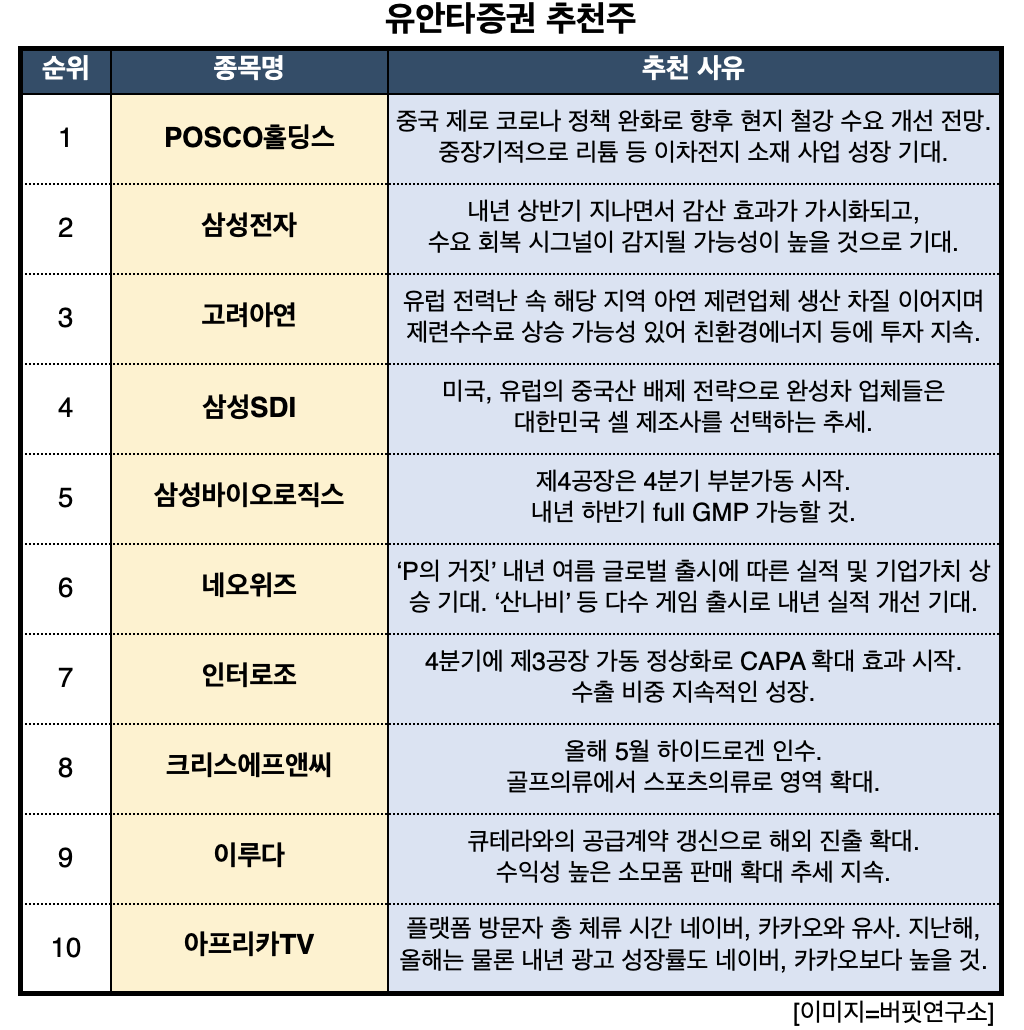

28일 유안타증권은 POSCO홀딩스 외 9개를 주목해야 할 종목으로 꼽았다. 먼저 POSCO홀딩스는 포항제철소 침수 피해 관련해 올해 말까지 대부분 복구 완료할 것으로 예상된다. 중국의 제로 코로나 정책 완화에 따라 향후 현지 철강 수요가 개선될 것으로 전망한다. 중장기적으로 리튬 등 이차전지 소재 사업이 성장할 것으로 기대된다. 삼성전자는 내년 상반기가 지나면서 감산 효과가 가시화되고, 수요 회복 시그널이 감지될 가능성이 높을 것으로 기대된다. 내년 상반기가 지나면서 D램 가격 반등이 가능할 것으로 예상된다는 점이 긍정적이다. 삼성전자의 경우 1anm 비중 확대가 본격화됨에 따라 경쟁사 대비 메모리 반도체 수익성 회복강도가 더 높을 것으로 추정된다.

유안타증권 추천주. [이미지=버핏연구소]

네오위즈는 내년 여름 ‘P의 거짓’ 글로벌 출시에 따른 실적 및 기업 가치 상승이 기대된다. 내년 5월 미국 E3 게임쇼 출시에 따른 글로벌 기대 상승 전망된다. ‘산나비’, ‘Aka’, ‘브라운더스트스토리’ 등 다수 게임 출시로 내년 실적 개선이 기대된다. 인터로조는 4분기에 제3공장 가동 정상화로 CAPA 확대 효과가 시작된다. 수출 비중이 지속 성장하고, 유럽, 일본 대상 신규 거래처 확보가 지속되며 성과가 가시화될 것이다. 인터로조는 중국 시장 진출을 모색하고 있으며 미국 진출 목적으로 FDA 승인 절차를 준비하고 있다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>