Update2026.06.26 금

[버핏연구소=이상원 기자] NH투자증권은 20일 CJ대한통운(000120)에 대해 택배 물동량 증가세 정체 및 경쟁사들은 우려 요인이지만, 지난해 택배 파업으로 인한 기저효과와 올해 가격 인상 계획 및 유효한 가격 결정력 등을 반영해 투자의견 ‘매수’를 유지했다. 다만 목표주가는 올해와 내년 주당순이익을 각각 3%, 8%로 하향한 것에 따라 기존 12만8000원에서 12만2000원으로 하향했다. 이날 오전 9시 26분 현재 CJ대한통운의 주가는 9만2300원이다.

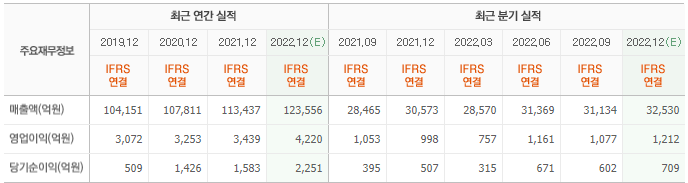

정연승 NH투자증권 연구원은 “지난해 4분기 매출액은 3조2560억원(YoY +6.5%) 영업이익은 1162억원(YoY +16.4%)을 기록할 것”이라고 전망했다.

이는 “지난해 4분기 택배 물동량은 4.4억박스로 전년비 3.1% 감소했을 것이나 평균 택배 단가는 2317원으로 전년비 4.1% 상승했을 것”이라며 “가격 인상으로 물동량 감소를 만회했다”라고 평가했다.

향후 “글로벌 부문은 컨테이너 운임 하락으로 포워딩(국제물류주선업) 실적 둔화가 예상될 것”이라며 “인도, 베트남 등의 해외 현지 물류 호조로 인해 포워딩 실적 둔화폭도 만회할 것”이라고 예측했다.

이어 “CJ대한통운은 올해 택배 가격을 평균 5% 인상 계획 및 저마진 고객 축소로 수익성을 확보할 계획이다”라며 “전방위적인 비용 상승으로 기업 간 가격 경쟁 심화 가능성은 제한적이지만 경쟁 심화로 인한 물동량 성장 둔화 등은 우려 요인이다”라고 전했다.

CJ대한통운은 CJ그룹 계열사로 물류 및 건설을 담당한다.

CJ대한통운 최근 실적. [이미지=네이버증권]

lksw4070@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>