Update2026.06.26 금

[버핏연구소=신현숙 기자] LG에너지솔루션, SAMG엔터 등이 이번주 증권사 추천주로 선정됐다.

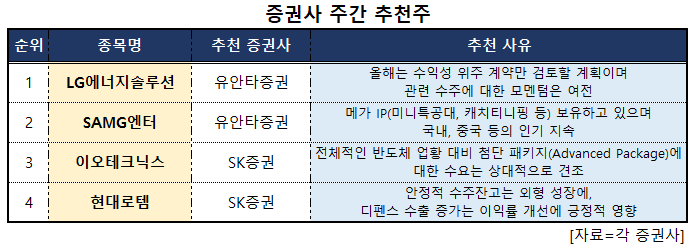

6일 유안타증권은 LG에너지솔루션 외 1개를 주목해야 할 종목으로 꼽았다. 먼저 LG에너지솔루션에 대해서는 올해 수익성 위주 계약만 검토할 계획이며 관련 수주에 대한 모멘텀은 여전하다고 봤다. 또 최근 유럽 및 중국 EV(전기차) 수요 둔화에 대한 시장의 우려가 있으나 LG에너지솔루션의 경우, 중국에서는 테슬라 중심 수요, 미국 내 생산능력 확대 수혜 등으로 성장이 기대된다.

SAMG엔터는 키즈 3D 애니메이션 전문 기업으로 IP(지식재산권)제작-유통∙플랫폼-MD 등 사업을 하고 있다. 특히 메가 IP(미니특공대, 캐치티니핑 등)를 보유하고 있으며 국내, 중국 등의 인기가 지속 중이다. 향후 소비채널의 변화, 키즈소비 연령대 세분화로 키즈 애니메이션 산업 성장이 예상된다.

증권사 주간 추천주. [이미지=버핏연구소]

이어 SK증권은 이오테크닉스 외 1개를 주목해야 할 종목으로 꼽았다. 이오테크닉스는 4분기 매출액 1026억원(QoQ -11%), 영업이익 213억원(QoQ -9%)으로 컨센서스(시장 기대치)를 상회할 것으로 전망된다. 반도체 업황 악화에도 불구하고 첨단 패키지(Advanced Package)에 대한 수요는 상대적으로 견조할 것으로 판단된다. 또 중장기적 자체 레이저 탑재율 증가는 가격 경쟁력 제고, 레이저 교체수요를 견인할 것으로 보인다.

현대로템은 지난해 매출액 3조1633억원(YoY +10%), 영업이익 1475억원(YoY +84%)을 기록했다. 폴란드와의 K-2 전차 수출 1차 이행계약에 따른 초도 물량 인도 매출이 4분기에 반영되면서 디펜스솔루션 부문의 매출 성장을 견인했다. 향후 안정적 수주잔고는 외형 성장에, 디펜스 수출 증가는 이익률 개선에 긍정적 영향을 줄 전망이다.

shs@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>