Update2026.06.26 금

[버핏연구소=김인식 기자] 아남전자(008700)가 챗GPT 대중화의 수혜가 기대된다는 보고서가 나왔다.

리서치알음(대표이사 최성환)은 20일 '삼성전자의 초연결시대 챗GPT에 탑재된 AI스피커가 앞장' 보고서를 내고 "챗GPT도입으로 비로소 초연결시대가 열릴 것"이라며 "아남전자는 스마트홈의 허브 역할을 하는 AI스피커 생산 기업으로 주목할 필요가 있다"고 밝혔다.

보고서에 따르면 아남전자는 지난 2017년부터 아마존의 AI스피커를 생산해 북미 지역에 공급 중이며 이번 전방 산업 호황에 따른 수혜가 예상된다. 또 삼성전자-MS(마이크로소프트)간의 연합으로 삼성의 AI 스피커에 챗GPT 탑재시 아남전자가 위탁생산 물량을 수주할 수 있다. 아만전자의 주요고객인 하만(Harman)은 지난 2016년 삼성전자에 인수돼 전장 및 오디오 사업 강화에 시너지를 나타내고 있다.

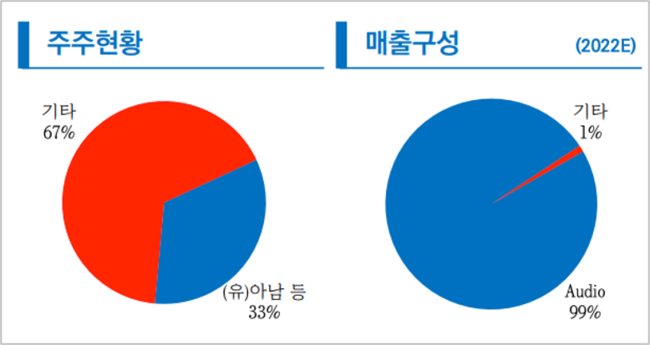

아남전자의 주주 현황(왼쪽)과 매출액 비중. [자료=리서치알음]

리서치알음은 “삼성향 음성인식 AI 스피커뿐 아니라 아마존향 헬스케어 제품, 하만향 전장 제품 등 다양한 추가 성장동력을 확보하고 있어 적정주가 이상의 업사이드(상승잠재력)가 충분하다”고 판단하며 “실적개선과 멀티플(기업적정가치) 상향으로 우상향의 주가흐름이 기대된다”고 덧붙였다.

적정주가는 올해 예상 EPS (주당순이익) 205원에 PER(주가수익비율) 18배를 적용해 3690원을 제시했다. 20일 현재 아남전자 주가는 2375원이다.

아남전자는 1973년 설립됐고 1984년 코스피에 상장했다. 주력 생산품은 오디오 기기이며 고객사는 하만(Harman), 야마하(Yamaha), D&M, Teac, NAD 등이다. 모든 제품이 해외 수출된다.

[관심종목]

008700: 아남전자

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>