Update2026.06.26 금

[버핏연구소=공현철 기자] KB증권은 오셔니어링 인터내셔널(OII US)에 대해 “오셔니어링의 해양 프로젝트 증가와 자동화 로봇 수요에 기반한 실적 성장은 이어질 전망이다”며 “단기 주가 상승(Ytd +22%)으로 높은 변동성이 우려되지만 장기 이익 성장을 감안한 주가는 저평가 됐다”고 판단했다.

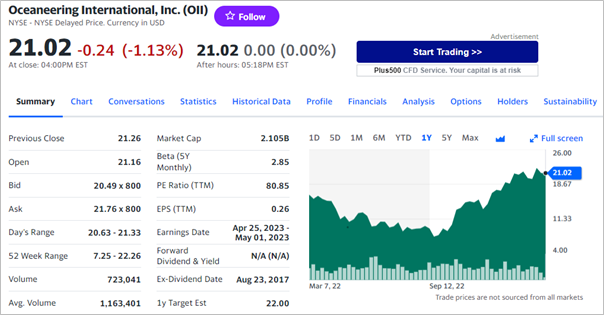

오셔니어링 인터내셔널의 최근 1년 주가 추이. [이미지=야후파이낸스]

오셔니어링은 지난해 4분기 매출액 5.4억달러(약 7130억원, YoY +14.9%), EPS(주당순이익) 0.06달러 (약 79원, YoY +20%)로 성장을 이뤘지만 컨센서스에는 각각 1.9%, 66.4% 하회했다. 해저 시추·해양 탐사 등 해양 활동 증가로 인한 수요 회복과 가격인상이 이뤄졌으며, 해저 로보틱 부문과 해상 프로젝트 부문의 매출액은 각 1.7억달러(약 2245억원, YoY +24.6%), 1.2억달러(약 1584억원, YoY +43.5%)로 실적을 견인했다.

지난해 연말 수주 잔고와 올해 주문 추세에 기반해 오셔니어링이 올해 실적을 전망했다. 연간 가이던스(예상 전망치)로 전년비 매출액 10% 성장과 EBITDA(현금 창출 능력) 2.6~3.1억달러(약 4000억원, 컨센서스 2.9억달러), 잉여현금흐름 8천만~1.3억달러(약 1320억원, 컨센서스 1억달러)를 발표했다. 오셔니어링은 나사의 우주탐사(2025~2034년 예정)를 위한 차세대 우주복 제작 팀에 참여했고, 지난달 자율주행 지게차의 운영 및 관리 서비스가 포함된 판매 계약(2023~2024년 예정)을 발표하며 장기적으로 수익을 창출하고 있다.

오셔니어링의 자율이동로봇(AMR) 3종. [사진=오셔니어링 인터내셔널]

KB증권은 “오셔니어링의 올해 부채를 감안한 EBITDA 대비 기업가치는 8.6배로 추정되며 매출과 현금흐름 개선에 따른 감소(개선)가 예상된다”며 “리스크 요인으로 비용 증가, 인력난, 수요 감소 등이 있다”고 전했다.

police202@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>