Update2026.06.26 금

[버핏연구소=공현철 기자] 유진투자증권은 14일 기아(000270)에 대해 생산 가동률 100% 수준에 도달했고 올해 수익성은 전년비 유지될 것이라며 투자의견 '매수'와 목표주가 '10만원’을 유지했다. 기아의 전일 종가는 7만8800원이다.

이재일 유진투자증권 연구원은 "생산 동향으로 가동률 100% 수준을 회복했다"며 "지난달 카니발·쏘렌토·EV6의 경우 생산 차질이 있었다"고 말했다.

이어 "내수 판매량은 5만대(YoY +27%)로 국내 공장 가동률 상승으로 확대됐다"며 "2월 말 내수 대기수요는 40만대이고 재고일수는 0.2개월이다"고 전했다.

그는 "2월 글로벌 판매량은 중국을 제외하고 모두 전년 동기비 상승했다"며 "중장기적 관점에서 접근이 필요하고 수출용 차종을 기존 두개에서 네개로 늘릴 계획이다"고 밝혔다.

아울러 "올해 연간 전체로 본다면 인센티브 및 환율은 정상화 될 것으로 보인다"며 "연간 판매량이 전년비 20만대 중반 수준으로 증가하고 평균 판매 단가(ASP)도 지속 상승함에 따라 수익성이 유지될 것이다"고 전망했다.

기아는 전체 매출액의 약 40% 내외를 내수시장에서 판매하고 있으며, 북중미 및 유럽시장 등 해외에서의 판매비중은 약 60% 수준이다.

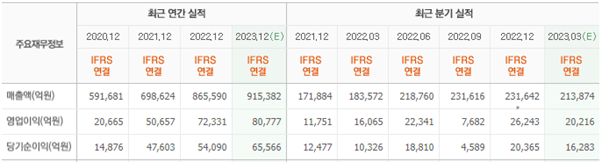

기아의 최근 실적. [이미지=네이버 증권]

police202@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>