Update2026.06.25 목

[버핏연구소=김인식 기자] IBK투자증권은 17일 기아(000270)에 대해 올해 1분기 매출액은 컨센서스(시장기대치)에 부합하고 EV9출시로 전기차 라인업이 확장될 것이라며 투자의견 ‘매수’와 목표주가를 10만원을 유지했다. 기아의 전일 종가는 7만9100원이다.

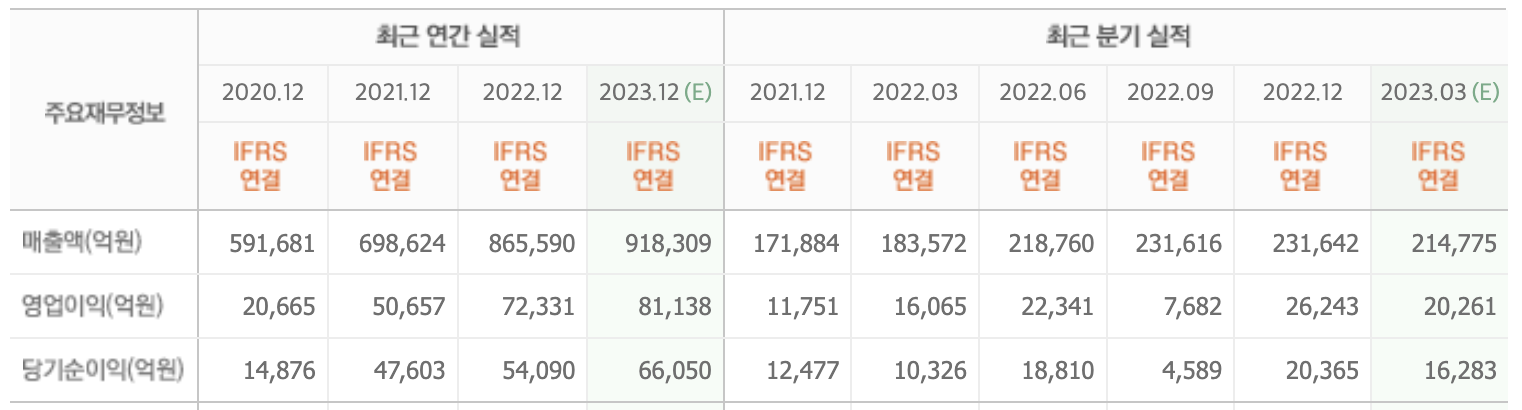

이상현 IBK투자증권 연구원은 “올해 1분기 예상실적은 매출액 21조6000억원(YoY +17%), 영업이익 1조9000억원(YoY +19%)으로 컨센서스에 대체로 부합할 것”이라며 “낮은 재고를 바탕으로 양호한 도매판매를 기록 중이기 때문이다”라고 전했다.

덧붙여 “지난 1월에서 2월 연초 누계 도매 판매량은 48만9000대(YoY +12.5%)를 기록했다”며 “지역별로는 내수(YoY +16.2%), 미국(YoY +38.3%), 유럽(YoY +8.0%), 인도(YoY +42.2%)에서 판매 호조를 기록하는 중이다”라고 언급했다.

그는 “기아 전기차의 플래그쉽 모델 ‘EV9’이 다음달 국내에 출시될 예정이다”며 “이후 하반기 미국 출시 예정이고 내년 이후엔 미국에서도 생산될 것”이라고 전망했다.

끝으로 “미국에서 생산되면 IRA 세제혜택도 가능할 것”이라며 “기아는 오는 2027년까지 매년 2~3차종의 전기차를 출시할 계획이고, 2026년에 81만대, 2030년에는 120만대를 목표로 하고 있다”고 밝혔다.

기아는 승용차 및 기타 여객용 자동차를 제조한다.

기아. 최근 실적 [자료=네이버 증권]

kis7042@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>