Update2026.01.01 목

[김진구 연구원]

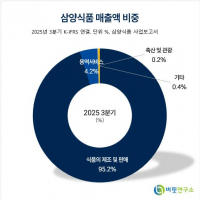

사료부문과 식육부문 등 2개의 사업을 영위하고 있는 팜스토리의 주가가 상승했다. 삼겹살 가격이 지난 2개월 사이에 60% 오르면서 실적 개선 기대감으로 주가에 영향을 끼친 것으로 분석된다.

16일 오전 10시 34분 현재 팜스토리는 전일대비 7.83% 오른 1,860원에 거래되고 있다.

15일 축산유통종합정보센터에 따르면 1등급 기준 전날 거래된 ㎏당 돼지고기 평균 도매가격은 5,934원이다. 돼지고기 가격은 지난 4월 중순 4,300원에 거래되며 바닥을 친 뒤 계속 오르고 있다. 지난달 중순 ㎏당 5천원을 넘어섰고, 조만간 6천원을 돌파할 것으로 예상된다.

일반적으로 돼지고기 가격은 여름 휴가철과 가을 캠핑 시즌 등에 올랐다가 추석 명절을 기점으로 하락한다. 하지만 올해는 이상 기후로 5월부터 날씨가 더워지면서 돼지고기를 많이 찾는 캠핑이나 나들이가 일찍 시작됐다.

여기에 한우 가격 폭등으로 대체재로 돼지고기를 찾는 소비자들이 늘면서 가격이 오른 것으로 보인다. 올해 한우 가격은 도축 마릿수가 줄면서 전년보다 30%가량 높은 가격에서 거래되고 있다.

농협 관계자는 『여름에는 일반적으로 삼겹살과 목살을 비롯한 돼지고기 가격이 크게 오르는데 올해는 이상 기후와 한우 가격 상승 등으로 상승 시기가 앞당겨졌다』고 말했다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>