Update2026.06.25 목

[버핏연구소=신현숙 기자] 카카오(035720)가 1분기 매출액 1조7403억원, 영업이익 711억원, 당기순이익 871억원을 기록했다고 4일 공시했다(이하 K-IFRS 연결). 전년비 매출액은 5.36% 증가하고 영업이익과 당기순이익은 각각 55.2%, 93.41% 감소했다.

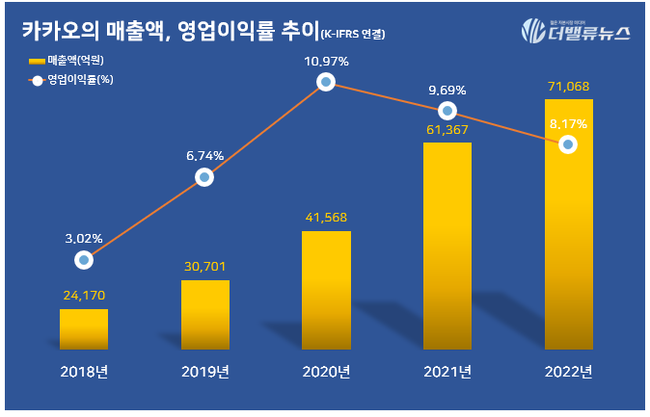

카카오의 매출액, 영업이익률 추이. [자료=카카오]

카카오의 1분기 플랫폼 부문 매출액은 전년 동기 대비 9% 증가한 9647억원으로 집계됐다. 이 중 톡비즈 매출액이 5156억원으로 전년 동기 대비 12% 개선되며 견조한 성장세를 이어갔다. 경기 회복 지연에 따른 광고주들의 보수적인 마케팅 집행 기조와 계절적 비수기 영향에도 거래형 매출 성장이 주효했다. 톡비즈 매출 중 비즈보드, 카카오톡 채널 등 광고형 매출액은 전년 동기 대비 1% 확대됐고, 선물하기, 톡스토어 등 거래형 매출액은 25% 성장했다. 반면 포털비즈 매출액은 836억원으로 전년 동기 대비 27% 감소했다. 플랫폼 기타 부문 매출액은 전년 동기 대비 18% 늘어난 3656억원을 기록했다. 카카오모빌리티 택시, 대리, 주차 사업의 고른 성장과 카카오페이 결제 및 금융 서비스 매출 증가 등 영향이다.

카카오의 콘텐츠 부문 매출액은 7756억원으로 전년 동기 대비 1% 증가했다. 특히 스토리 매출액은 일본 시장에서 분기 매출액 사상 최고치를 기록하고 거래액의 성장세를 이어가면서 전 분기 대비 3% 증가한 2286억원을 기록했다. 다만 북미 및 국내에서 운영 구조의 효율화 작업을 진행하고 수익성 중심의 효율적인 마케팅 집행 기조를 이어가며 전년 동기 대비로는 5% 감소했다. 뮤직 매출액은 전년 동기 대비 13% 개선된 2320억원을, 미디어 매출액은 10% 감소한 677억원을 각각 기록했다. 게임 매출액은 2473억원으로 전년비 유사한 수준이었다. 1분기 신작 출시 효과는 올해 2분기 매출에 반영될 것으로 예상된다.

1분기 영업비용은 1조6692억원으로 전년 동기 대비 12% 늘었다. 이 중 안정적이고 안전한 서비스를 제공하기 위해 데이터센터 다중화 등에 투자하면서 외주 인프라 비용이 전년 동기 대비 18% 증가했으며, 데이터센터 건립 관련 CAPEX(자본적지출) 투자 증가에 따라 상각비는 전년 동기 대비 15% 증가했다.

카카오는 영업비용의 효율화를 추진함과 동시에 서비스의 안정적이고 연속적인 제공을 위한 인프라 투자를 지속하고, 미래 성장 동력인 인공지능과 헬스케어에 대한 투자도 확대할 계획이다. 특히 인공지능 분야에서 주도권을 확보하기 위해 AI(인공지능) 파운데이션 모델 구축에 대한 투자를 진행할 예정이다.

올해 카카오는 카카오톡의 본질인 커뮤니케이션을 세분화해 이용자 개인의 목적과 맥락에 맞는 서비스를 제공한다는 방침이며, 이를 위해 카카오톡의 주요 탭을 재정비하고 기능을 업그레이드하고 있다. 카카오는 이러한 카카오톡의 진화를 통해 이용자들의 경험 및 만족도 개선, 비즈니스 파트너의 효울성 극대화, 이용자들에 대한 혜택 강화로 이어지는 선순환 구조를 구축할 예정이다. 또 SM엔터테인먼트와 글로벌 콘텐츠 음원 유통, 매니지먼트 사업 협력을 가시화하면서 카카오 공동체의 ‘비욘드 코리아’, ‘비욘드 모바일’ 비전 실현에 속도를 낼 계획이다.

[관심 종목]

035720: 카카오

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>