Update2026.06.25 목

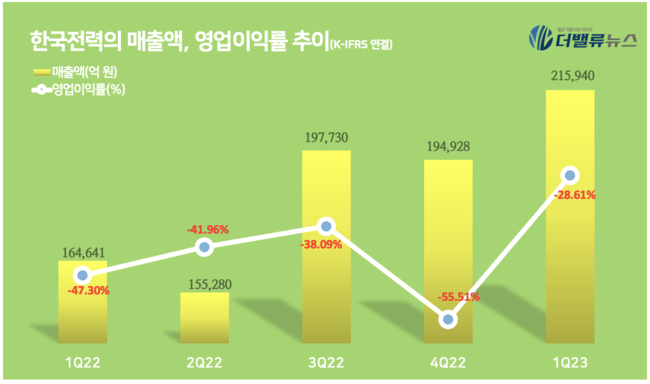

[버핏연구소=김인식 기자] 한국전력(015760)이 올해 1분기 매출액 21조5940억원, 영업손실 6조1776억원, 당기순손실 4조9112억원을 기록했다고 12일 공시했다(이하 K-IFRS 연결). 전년 동기 대비 매출액은 31.2% 증가하고 영업손익과 당기순손익은 각각 적자지속했다.

한국전력 매출액, 영업이익률 추이. [이미지=더밸류뉴스]

전년 동기 대비 주요 증감요인을 세부적으로 살펴보면, 전기판매수익은 제조업 평균가동률 감소등으로 판매량이 2.0% 감소했으나, 네 차례 요금조정 및 연료비조정요금 적용으로 판매단가가 상승해 4조 8807억원 증가한 20조2591억원을 기록했다.

올해 1분기 한국전력의 영업비용은 27조7716억원을 기록했다. 전년도 연료가격 급등 영향 지속으로 자회사 연료비가 증가했고, 전력시장가격(SMP)도 30% 이상 오른 결과, 회사 연료비와 민간발전사 전력구입비는 각각 1조4346억원, 1조5882억원 증가한 9조830억원, 12조1709억원을 기록했다. 발전 및 송배전설비 취득에 따른 감가상각비 증가 등으로 기타 영업비용은 4978억원 증가한 6조5177억원을 기록했다.

한국전력은 글로벌 연료가격 급등으로 인한 재무위기를 조기에 극복하기 위해, 25조원 이상의 사상 최대 재정건전화 계획 추진, 자산 추가 매각, 조직·인력혁신, 임금 반납 등 특단의 자구노력을 속도감 있게 시행하겠다고 전했다.

아울러 한국전력은 “전력 판매가격이 전력 구입가격에 미달하고 있어, 한전채 발행 증가로 인한 금융시장 왜곡, 에너지산업 생태계 불안 등 국가 경제 전반에 미칠 영향이 적지 않아 정부와 긴밀히 협의해 전기요금 적기 조정을 추진하겠다”며 “취약계층 부담완화 및 국민편익 제고 방안을 함께 마련하겠다”고 언급했다

[관심종목]

015760: 한국전력

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>