Update2026.01.14 수

[버핏연구소=김인식 기자] 현대차증권은 26일 HDC현대산업개발(294870)에 대해 서서히 본업이 회복하고 있고 복합개발사업이 순항 중이다며 투자의견과 목표주가는 제시하지 않았다. 이날 HDC현대산업개발의 전일 종가는 1만2930원이다.

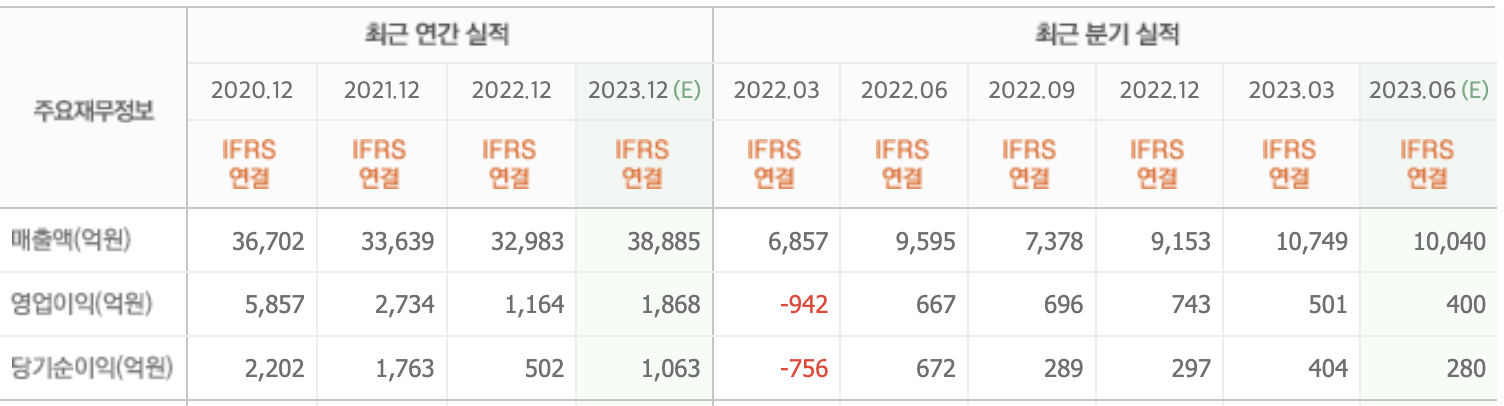

신동현 현대차증권 연구원은 “올해 1분기 매출액은 1조749억원(YoY +56.8%), 영업이익은 501억원(YoY 흑자전환)을 기록했다”며 “자체사업인 청주가경 5단지가 준공되며 인도기준으로 매출액 2525억원이 일시에 반영돼 높은 매출액을 기록했다”고 밝혔다.

그는 “두 건의 안전사고 이후 기수주계약의 해지와 일부 현장의 안전점검 실시 등으로 지난해 실적은 크게 감소했다”며 “비용 집행이 마무리되고 흑자전환에 성공해 사업이 정상화되고 있는 모습이다”고 전했다.

또 “대부분의 현장에서 예정원가 조정이 마무리됐다”며 “추가로 계획중인 계약금액 증액까지 반영될 경우 원가율은 올해 1분기를 고점으로 점차 안정화될 것”이라고 예상했다.

끝으로 “약 4조원의 사업금액으로 실시되는 광운대 역세권 개발사업은 주거 및 비주거 복합 개발로 계획돼 있고 관련 인허가 모두 완료했다”며 “올해 신규수주 가이던스는 2조816억원이었으나 사업성 검증, 실행률 개선, 인허가 일정 등 감안해 2조5315억원으로 상향한다”고 판단했다.

HDC현대산업개발은 건설사업부문, PC사업부문, 호텔 및 콘도 사업부문을 영위한다.

HDC현대산업개발. 최근 실적 [자료=네이버 증권]

kis7042@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>