Update2026.06.25 목

[버핏연구소=이상원 기자] 상상인증권은 26일 신세계인터내셔날(031430)에 대해 올해 1분기 실적은 부진했으나, 신규 브랜드 론칭에 따른 실적 개선 기대를 반영해 투자의견 ‘매수’와 목표주가 3만원을 유지했다. 신세계인터내셔날의 전일 종가는 1만8450원다.

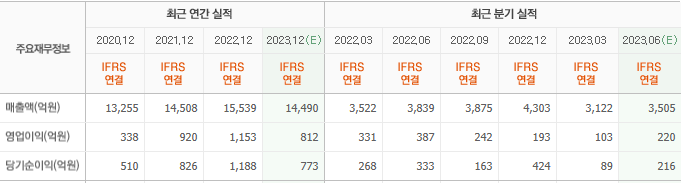

김혜미 상상인증권 연구원은 “올해 1분기 매출액은 3122억원, 영업이익은 103억원을 기록했다”라며 “시장 기대치(컨센서스) 및 상상인증권의 기대치를 하회했다”라고 전했다.

그는 “1분기 연결 기준 해외 패션과 국내 패션 부문 매출액은 전년 동기 대비 각각 32%, 13% 감소했다”라며 “해외 패션은 핵심 브랜드 이탈 및 국내 패션은 이마트향 데이즈 사업 종료로 역성장했다”라고 설명했다.

또 “1분기 화장품 매출액은 같은 기간 17% 증가했다”라며 “수입 화장품은 스위스퍼펙션의 유통망 재정비에 따른 매출 감소에도 20% 이상 증가했고, 국내 화장품도 약 10% 늘었다”라고 봤다.

끝으로 “당분간 기존 브랜드 이탈에 따른 실적 감소세가 불가피할 것”이라며 “다만 신규 론칭을 앞둔 브랜드(패션 4개, 뷰티 3개)가 추가됨에 따라 실적이 점차 개선될 것”이라고 전망했다.

신세계인터내셔날은 의류 및 화장품 유통 사업을 진행한다.

신세계인터내셔날의 최근 실적. [이미지=네이버증권]

lksw4070@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>