Update2026.06.25 목

[버핏연구소=박지수 기자] 한국투자증권은 4일 삼성바이오로직스(207940)에 대해 연초 제시한 가이던스에 준수한 매출을 기록할 것이라며 투자의견 ‘매수’와 목표주가 108만원을 유지했다. 삼성바이오로직스의 전일 종가는 74만3000원이다.

위해주 한국투자증권 연구원은 “2분기 매출액 8139억원(YoY +24.9%), 영업이익 2279억원(YoY +34.3%) 으로 예상하며 “상업화 제품을 생산하는 삼성바이오로직스의 사업 모델상 제품 생산 일정에 차질이 생길 가능성이 작기 때문”이라고 밝혔다.

그는 “항체 의약품의 주요 확장 이벤트 2건이 기다리고 있다”며 “오는 6일 알츠하이머 항체치료제 레켐비의 정식 승인 여부가 발표될 전망이고, 정식 승인은 레켐비의 보험 급여 가능성과 피크 세일즈를 상향하는 요인이 된다”고 분석했다

또 “잘 팔리는 시약이 등장할수록 항체 CDMO(위탁개발생산) 시장은 확대된다”며 “레켐비는 의학 독립자문위원회로부터 만장일치로 승인을 받았고, 미국 휴미라(자기면역질환 치료제) 시밀러(복제 바이오의약품) 시장 개화가 약가 인하를 유도하기 때문에 환자들의 항체 시밀러 접근성은 더욱 높아질 것” 이라고 내다봤다.

끝으로 “항체 시장이 확장하는 가운데 삼성바이오로직스의 수주 경쟁력은 점차 강화되고 있다”며 “지난 2분기 동안 총6억달러의 의향서 계약을 체결했고, 이는 2022년 총 수주액 10억달러의 60% 수준” 이라고 밝혔다.

삼성바이오로직스는 국내외 제약회사의 첨단 바이오의약품을 위탁 생산하는 CMO 사업을 한다.

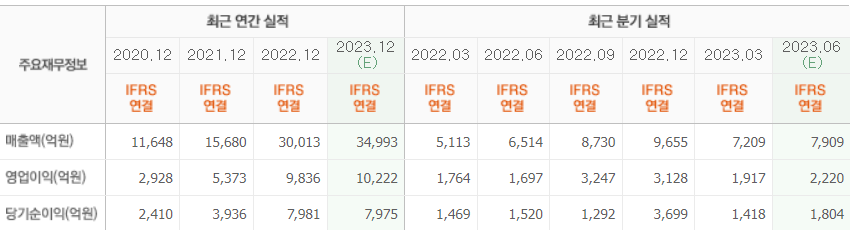

삼성바이오로직스 최근실적 [자료=네이버증권]

Parkjisu09@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>