Update2026.06.25 목

[버핏 연구소=박지수 기자] 현대차증권은 12일 현대건설(000720)에 대해 주택부문 매출 지속과 상반기 대비 원가율 악화는 제한적일 것이라며, 투자의견 ‘매수’와 목표주가 5만5000원을 유지했다. 현대건설의 전일 종가는 3만6500원이다.

신동현 현대차증권 연구원은 “올해 2분기 연결 매출액 6조2455억원(YoY +11.9%), 영업이익은 1844억원(YoY +1.2%)을 예상한다”며 “지난해까지 높은 수준으로 유지되었던 분양물량을 기반으로 주택부문 매출이 지속될 것”이라고 전했다.

또 “2분기 사우디 아미랄 패키지 1,4번(총 6조 6000억원)과 SK온 및 LG에너지솔루션 미국 배터리 공장(총 3조8000억원)을 수주했다”며 “연결 기준 누적 수주 약 20조원으로 연간 가이던스(목표액)의 약 70% 달성했다”고 밝혔다.

이어 “하반기에 1~2건의 추가 해외 수주만 확정되어도 연간 가이던스 달성은 가능한 상황”이라며 “사우디jafurah(자푸라, 가스플랜트) 2단계, Fadhili(파드힐리, 가스플랜트), Safaniya(사파니야, 유전) 등의 플랜트 안건과, 하반기 발표로 연기된 네옴시티 터널 공사 등 토목 안건의 추가 수주가 확인되었다”며 “해당 수주의 현금흐름이 발생할 때 향후 주가는 추가 상승할 것”이라고 언급했다.

끝으로 “해외 원가율 관련해 특별한 이슈는 없고, 신규 현장 매출기여도가 늘어남에 따라 점차 개선이 예상된다”며 “2분기 주택 공급의 경우 기존 계획 대비 일부 물량이 하반기에로 연기됨에 따라 하반기 주택 원가율 희석 개선 효과가 기대된다”고 평가했다.

현대건설은 터널, 교량, 도로공사, 택지조성, 철구조물을 제작 및 설치 사업을 한다.

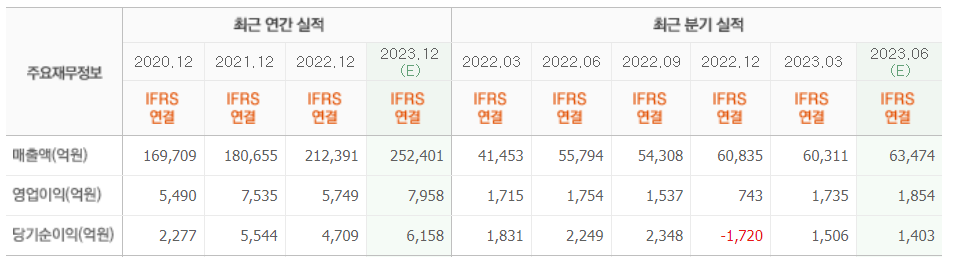

현대건설 최근실적.[사진=네이버증권]

parkjisu09@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>