Update2026.06.25 목

[버핏연구소=박지수 기자] 하나증권은 19일 대한항공(003490)에 대해 일본과 동남아 등 단거리 노선 수요가 감소했음에도 미주 등의 장거리 노선 수요를 회복했다며 투자의견 ‘매수’와 목표주가 3만원을 유지했다. 대한항공의 전일 종가는 2만5750원이다.

박성봉 하나증권 연구원은 “올해 2분기 매출액은 3조8000억원(YoY +10.2%) 영업이익은 5184억원(YoY -30%)을 기록할 것”이라며 “특히 영업이익은 기대치(컨센서스)를 크게 상회하는 깜짝 실적이 기대된다”라고 전망했다.

그는 “1분기 대비 단거리 노선은 소폭 감소했지만 미주 등의 장거리 노선 수요를 회복했다”며 “대한항공의 국제선 수송(RPK)은 펜데믹 시기(2019년 하반기)의 72.2%까지 회복했다”고 밝혔다

또 “증가시킨 국제선 공급 대비 높은 수준의 탑승률을 기록했다”며 “다만 화물 부문의 경우 전분기비 수송량(FTK) 감소와 운임 하락폭이 각각 3.2%, 8.2%에 달해 화물 매출액이 1분기 대비 1002억원 감소할 것으로 보인다”고 전했다.

끝으로 “3분기에도 국제선 중심의 성장 및 수익성 개선은 지속될 것”이라며 “여름철 성수기를 맞아 국제선 여객 수송 증가세가 지속돼 안정적인 영업실적 달성이 가능할 것”이라고 내다봤다.

대한항공은 항공운송 사업을 진행한다.

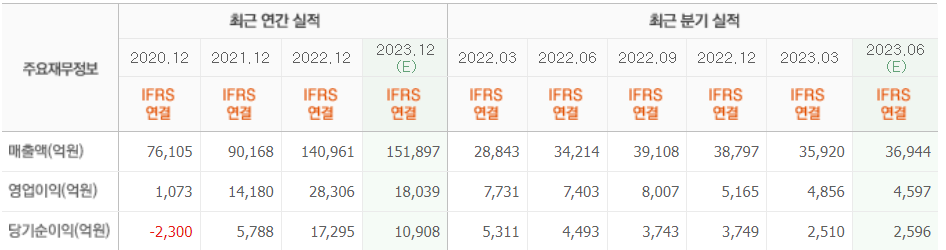

대한항공 최근실적.[사진=네이버증권]

Parkjisu09@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>