Update2026.06.25 목

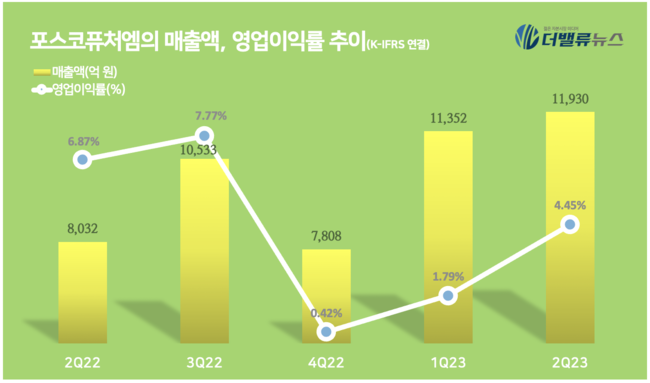

[버핏연구소=김인식 기자] 포스코퓨처엠(003670)이 올해 2분기 매출액 1조1930억원, 영업이익 521억원, 당기순이익 431억원을 기록했다고 24일 공시했다(이하 K-IFRS 연결). 전년 동기 대비 매출액은 48.5% 증가하고 영업이익과 당기순이익은 각각 5.6%, 7.1% 감소했다. 배터리소재 제품 포트폴리오를 확대해 1분기에 이어 2분기에도 최대 매출을 경신했다.

포스코퓨처엠 매출액, 영업이익률 추이. [이미지=더밸류뉴스]

배터리소재 사업의 2분기 매출액과 영업이익은 각각 8425억원과 375억원으로 전분기 대비 각각 8.0%, 124,6% 증가했다. 양극재 부문 매출액은 7863억원으로, 고성능 전기차용 프리미엄급 제품인 ‘N86’ 양극재의 판매비중이 늘고, 에너지효율과 안정성이 높은 하이니켈 단입자 양극재를 지난 4월부터 국내 최초로 양산공급해 온 것이 매출액 증가에 기여했다. 음극재 부문은 매출액 562억원으로 수요저하로 인한 판매량 감소로 전분기 대비 17.0% 감소했으나 공장 가동율 상승으로 수익성은 다소 개선됐다.

기초소재 사업 매출은 3505억원으로 전분기 수준이었으나, 내화물과 라임케미칼 사업 모두 수익성을 개선해 영업이익이 전분기 36억원에서 크게 늘어난 146억원을 기록했다.

포스코퓨처엠은 “매분기 착실히 성장하고 있는 것은 상반기에만 삼성SDI, LG에너지솔루션, 얼티엄셀즈 등 국내외 배터리사와 총 83조원의 대규모 양극재 공급계약을 체결하는 등 지난해 이래 배터리소재 분야만 누계 수주 106조원을 확보한 데 따른 것”이라며 “올 하반기에도 주요 완성차 및 배터리사들과 추가 공급계약 체결이 기대돼 실적성장은 지속될 것”이라고 전망했다.

포스코그룹은 지난 11일 이차전지소재 밸류데이를 개최하고 향후 3년간 그룹 전체투자비의 46%를 이차전지소재 사업에 집중 투자하는 ‘2030 이차전지소재 글로벌 대표기업 도약’ 비전을 제시해 포스코퓨처엠의 지속 육성 방침을 분명히 했다. 이에 따르면 포스코퓨처엠은 오는 2030년 양극재와 음극재를 각각 연간 100만톤, 36만톤생산 공급한다. 현재 생산규모 대비 양극재는 10배, 음극재는 5배 가량 확대된 수치다.

[관심 종목]

003670: 포스코퓨처엠

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>