Update2026.06.25 목

[버핏연구소=박지수 기자] 삼성증권은 25일 포스코인터내셔널(047050)에 대해 미얀마 가스전 원가 회수 확대 및 철강 거래 사업 호조가 부각된다며 투자의견은 ‘매수’를 유지하고 목표주가를 4만1000원에서 7만3000원으로 상향했다. 이날 포스코인터내셔널의 전일 종가는 6만6000원이다.

백재승 삼성증권 연구원은 “올해 2분기 연결기준 매출액 8조8865억원(YoY -19.70%), 영업이익 3572억원(YoY +11.42%)을 기록했다”며 “철강 시황 둔화세가 있었지만 포항공장 가동 회복으로 거래량에 기반해 철강 트레이딩 실적이 호조세를 보였다”고 밝혔다.

아울러 “미얀마 가스전은 결산 기준 계절적 요인으로 2분기 원가 회수 비율이 크게 반영됐다”며 “전분기 대비 이익이 증가한 것도 호실적 원인으로 작용했다”고 분석했다.

그는 “3분기는 철강 시황 둔화 및 계절성 감안한 가스전 이익 감소 가능성이 있다”며 “발전사업 부문은 성수기 효과로 절대적 수준에서 견고하게 유지될 것”이라고 전했다.

덧붙여 “LNG Value chain(액화천연가스 가치사슬) 일원화를 통한 각 영역 내 성장성 확보 전략과, 그룹이 필요로 하는 에너지 사업의 중장기 역할이 명확하다”며 “2차전지 소재 거래 및 구동 모터코어 생산능력 확대 등 회사가 다루는 여러 사업별 중장기 비전 제시가 기업가치 증대에 반영되고 있다”고 언급했다.

포스코인터내셔널은 무역, LNG, 친환경 소재 사업 등을 진행한다.

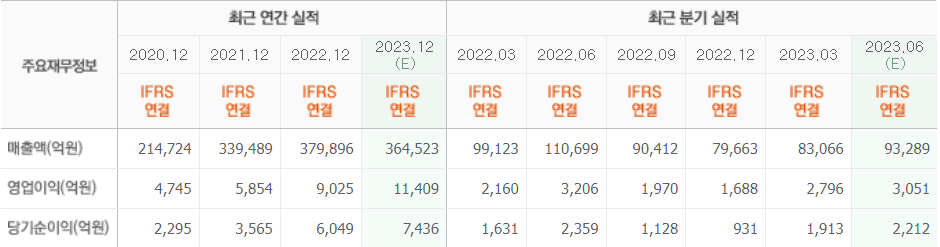

포스코인터내셔널. 최근 실적. [이미지=네이버 증권]

Parkjisu09@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>