Update2026.03.03 화

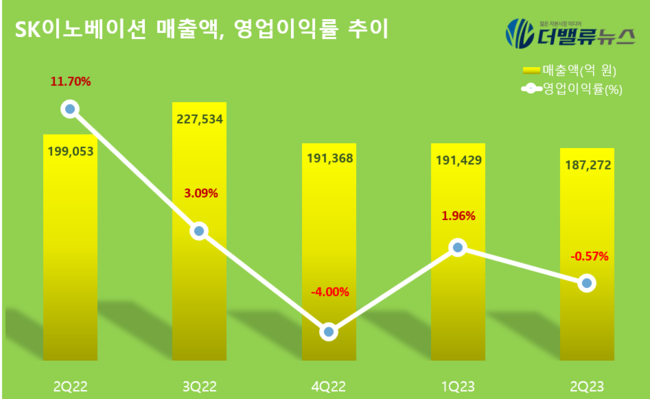

[버핏연구소=양희정 기자] SK이노베이션(096770)이 올해 2분기 매출액 18조7272억원, 영업손실 1068억원을 기록했다고 28일 공시했다(이하 K-IFRS 연결). 전년대비 매출은 5.9% 감소했으며, 영업이익은 적자전환했다. 전 분기 대비 매출액과 영업이익은 각각 4157억원, 4818억원 감소했다. 2분기 경기 둔화 우려에 따른 유가와 정제마진 하락으로 석유사업이 영향을 미쳤다.

SK이노베이션의 매출액, 영업이익률 추이. [자료=SK이노베이션]

화학사업의 파라자일렌(PX) 중심의 견조한 아로마틱 시황과 배터리사업 신규공장 수율 향상 및 미국 첨단제조세액공제(AMPC) 반영 효과 등으로 손실폭을 최소화했단 평가다.

배터리사업은 SK온이 출범한 지난 2021년 4분기 이래 분기 역대 최대 매출을 달성하고, 영업손실은 1315억원을 기록했다. 전 분기 대비 약 2100억원을 줄여 가장 적은 수준을 기록하는 등 성장세를 이어갔다. EBITDA(법인세∙이자∙감가상각비 차감 전 이익)는 725억원으로 작년 3분기 이후 다시 흑자 전환했다.

SK이노베이션은 “배터리사업은 생산성 향상 및 고객사 수요 증가에 따라 전 분기 대비 12%, 전년 동기 대비 187% 성장한 매출액을 달성했다”며 “올해 상반기 매출액은 7조원으로 작년 상반기 2조5000억원 대비 큰 폭으로 상승한 수치”라고 강조했다.

[관심 종목]

096770: SK이노베이션

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>