Update2026.03.03 화

[버핏연구소= 양희정 기자] 신한투자증권은 1일 아프리카TV(067160)에 대해 광고 시장의 구조적 변화 속 독자적 상품 및 효율성으로 하반기 가장 성장할 것이라며 투자의견 ‘매수’를 유지하고 목표주가를 15만원으로 상향했다. 아프리카TV의 전일 종가는 7만 3천원이다.

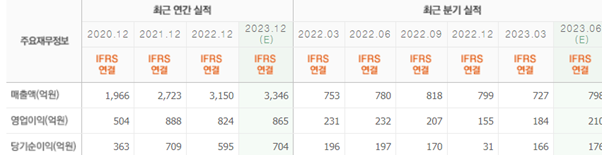

강석오 신한투자증권 연구원은 “올해 2분기 영업이익 236억원(YoY +1.9%)을 기록했다며 ‘LoL’, ‘피파온라인’, ‘마인크래프트’ 등 흥행 게임들에서의 코어 유저 확보 및 수익화가 유의미하게 기여했다”고 말했다.

그는 “캐시카우로 여겨졌던 기부경제 매출이 다시 성장 사업이 됐다”며 “좋아하는 컨텐츠와 인플루언서에게 아낌없이 돈을 쓸 수 있는 문화가 시간이 지날수록 더 확산되며, 아프리카TV는 팬덤 플랫폼으로서 경기와 상관없이 성장할 것으로 전망한다”고 판단했다.

또 “광고주들이 고효율 상품으로 이동하는 모습이 나타나고 있고, 브랜드 충성도까지 높일 수 있는 컨텐츠형 광고가 주목받을 것”이라며 ”게임 산업에서도 유저들의 호응을 얻기 위해 여러 BJ들과 함께 대회를 개최하거나 유저 커뮤니티를 활용하고 있으며, 비게임산업에서도 유저 친화적인 움직임을 보이고 있다”고 언급했다.

끝으로 “BTL 시장 자체의 성장률도 높을 것으로 전망하지만, 단순 대중이 아닌 팬덤을 대상으로 하는 아프리카TV의 특성상 타 채널 대비 압도적으로 높은 효율을 보일 것으로 확신한다”고 전했다.

아프리카TV는 1인 미디어 플랫폼인 'AfreecaTV'의 커뮤니티를 기반으로 별풍선 구독 등 기부경제선물 문화를 선도하고 있으며, 광고와 라이브 커머스 등 신사업을 진행하고 있다.

아프리카TV의 최근 실적. [이미지=네이버 증권]

hjung0723@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>