Update2026.03.03 화

[버핏 연구소=박지수 기자] IBK투자증권은 1일 롯데정밀화학(004000)에 대해 올해 2분기 영업이익이 케미칼, 그린소재 등 전 사업 부문에 실적 개선으로 시장 기대치를 크게 상회했다며, 투자의견 ‘매수’와 목표주가 8만7000원을 유지했다. 롯데정밀화학의 전일 종가는 6만4800원이다.

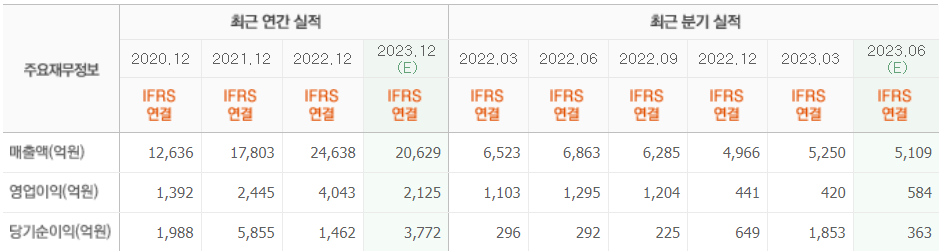

IBK투자증권 이동욱 연구원은 “2분기 매출액 4312억원(YoY -37.2%), 영업이익 691억원(YoY -46.6%)으로 전년동기대비 감소했지만 컨센서스(584억원)을 상회했다”며 “케미칼 부문은 전 분기 대비 증익되었다”고 밝혔다.

또 “암모니아 가격 하락에 따라 매출액이 40% 이상 감소했지만, 래깅 효과(원재료 투입 시차 효과)로 상품 판매 스프레드가 개선됐다”며 “유록스(요소수)의 여전히 견고한 판매가 지속되고 있다”고 분석했다.

이어 “그린소재 부문은 전 분기 대비 실적 개선이 있었고, 판매가 상승은 없었지만 성수기 효과로 판매 물량 증가와 수출주에 우호적인 환율 효과가 발생했다”며 “펄프·EO(에틸렌옥사이드)·PO(폴리올레핀) 가격 안정화로 원가 하락과 수출 운임도 동시에 감소했다”고 전했다.

끝으로 “인도의 셀룰로스 에테르 시장의 성장은 지난 2021년 2만9000톤에서 2030년까지 매년 5% 이상의 성장을 지속할 전망이다”며 “도시화 확대로 인한 인프라 투자 증가로 페인트, 건축, 오일드릴링 관련 셀룰로스 에테르 제품 수요가 증가할 전망이고, 인구 증가에 따라 제약, 식품향 소비도 동시에 늘것으로 예상된다”고 언급했다.

롯데정밀화학은 롯데케미칼의 자회사로 정밀화학제품을 주력으로 삼고 있다.

롯데정밀화학의 최근 실적. [이미지=네이버증권]

Parkjisu09@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>