Update2026.03.03 화

[버핏 연구소=박지수 기자] 하나증권은 16일 셀트리온헬스케어(091990)에 대해 신규 품목의 성장에도 판관비 증가로 수익성이 낮아졌다며, 투자의견 ‘매수’를 유지했고 목표주가는 11만원에서9만5000원으로 하향했다. 셀트리온헬스케어의 전일 종가는 7만500원이다.

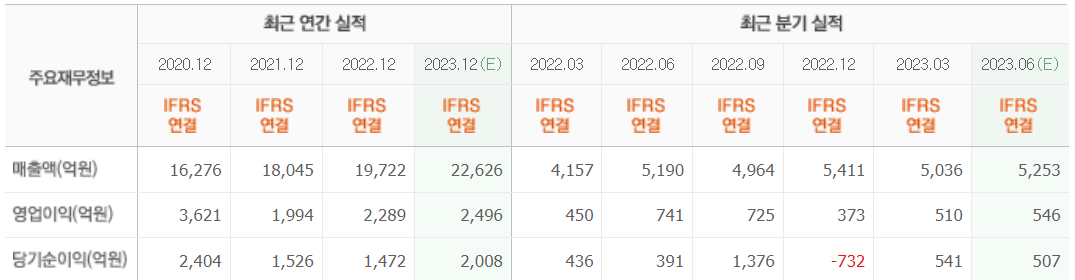

하나증권 박재경 연구원은 “2분기 매출액 5258억원(YoY +1.3%), 영업이익 341억원(YoY -54%)을 기록했다”며 “키트 매출 부재에도 신규 품목의 성장으로 매출 성장세를 유지했다”고 전했다.

또 “전년동기대비 매출액 365.5% 성장을 기록한 유플라이마(휴미라 바이오시밀러)가 유럽 주요 입찰에 참여해 본격적으로 매출이 발생하기 시작했다”며 “램시마 SC(피하주사제형)는 매출액 808억원(YoY +60.6%)으로 성장을 이어나갔고, 트룩시마(림프종 등 치료제)는 원가율 상승과 허쥬마(유방암치료제)의 변동대 발생 및 미국 직판에 따른 판관비 증가로 수익성이 낮아졌다”고 밝혔다.

그는 “올해 매출액 2조 1582억원(YoY +9.4%), 영업이익은 1971억원(YoY -13.9%)을 전망한다”며 “램시마SC 매출액의 하향과 직판 관련 인건비를 비롯한 판관비 증가로 영업이익은 작년 대비 소폭 감소할 전망이다”고 분석했다

끝으로 ”셀트리온헬스케어의 유플라이마는 미국의 사보험(직장 건강보험)의 커버리지에서는 부진한 모습을 보이고 있으나, 아직 휴미라 시밀러가 거의 등재되지 않은 공보험에서는 주요 보험사와 협상에 성공해 성과를 보이고 있다”며 “올해는 미국 직판 체계 구축에 따른 판관비 증가로 본격적인 매출 성장 및 수익성 개선 확인이 어렵지만, 오는24년부터 실적 성장 본격화, 램시마SC미국 출시 등이 주가의 모멘텀으로 작용할 것으로 기대한다”고 언급했다.

셀트리온 헬스케어는 셀트리온과 공동 개발 중인 바이오의약품(바이오시밀러, 바이오베터, 바이오 신약)들의 글로벌 마케팅 및 판매 사업을 한다.

셀트리온헬스케어의 최근 실적 [자료=네이버 증권]

Parkjisu09@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>