Update2026.06.19 금

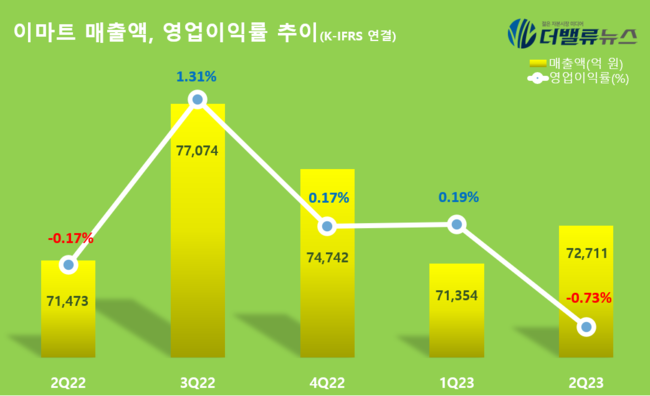

[버핏연구소=양희정 기자] 이마트(139480)가 2분기 매출액 7조2711억원, 영업손실 530억원을 기록했다고 지난 14일 공시했다(이하 K-IFRS 연결). 전년동기대비 매출액은 1.7% 증가했고, 영업손실은 적자 폭이 커졌다.

이마트의 매출액, 영업이익률 추이. [자료=이마트]

이마트의 별도기준 2분기 매출액은 3조9390억원, 영업손실은 258억원을 기록했다. 대규모 리뉴얼 투자와 가양점, 성수점 영업종료 및 전기료 상승 등에 따른 에너지 비용 증가가 영향을 미쳤다.

노브랜드 등 전문점은 수익성 위주 사업구조 재편에 따라 매출액은 지난해보다 5.6% 늘어난 2761억원, 영업이익은 70억원 증가한 108억원을 기록했다.

SSG닷컴과 G마켓의 영업손실은 각각 183억원, 113억원으로 전년 동기보다 222억원, 69억원 손실폭이 줄었다. 물류비 효율화와 수익성 중심의 상품 구성을 통한 매출총이익률 향상이 주요인으로 작용했다.

이마트는 하반기에 고객 집중으로 성장모멘텀을 더욱 강화하고 비용구조 혁신 및 투자효율 제고 등을 통한 수익성 개선에 박차를 가한다는 계획이다.

[관심 종목]

139480: 이마트

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>