Update2026.06.19 금

[버핏연구소=박지수 기자] SK하이닉스(000660)가 이전 세대보다 더 적은 전력으로 더 빠른 데이터 처리 속도가 구현된 DDR5를 선보였다.

SK하이닉스는 자사의 서버용 D램 DDR5가 인텔의 CPU에 탑재돼 최고 수준의 성능을 구현해 냈다는 내용의 백서(Whitepaper)를 인텔과 공동 발행했다고 14일 밝혔다. 이 백서는 SK하이닉스와 인텔 홈페이지를 통해 동시에 공개됐다. 양사는 DDR5 개발 단계부터 협업했고, 지난 8개월간 인텔 4세대 제온 스케일러블 프로세서(4th Gen Intel® Xeon® Scalable Processor, 이하 4세대 제온)에 DDR5를 탑재해 진행한 성능 검증 결과를 이 백서에 담았다.

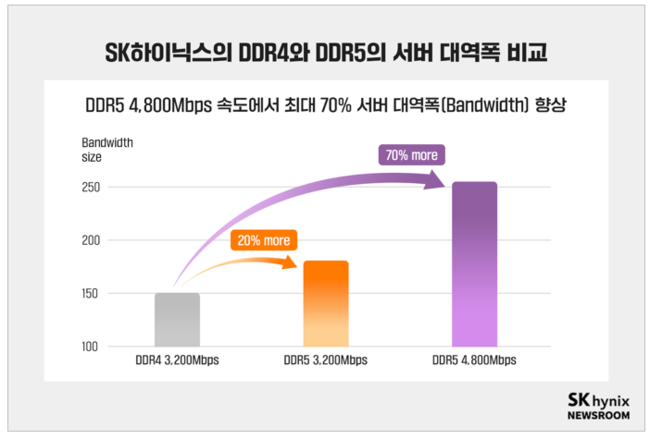

SK하이닉스의 기존 DDR4와 DDR5의 서버 대역폭 비교 자료. [이미지=SK하이닉스]

최근 서버 업계에서 저전력, 고성능 반도체에 대한 요구가 높아지는 상황에서 양사는 최고 수준의 성능과 에너지 효율성을 갖춘 메모리와 CPU로 한층 진화된 데이터센터 시대를 열 것이라고 백서에서 강조했다. 백서에 따르면 인텔 4세대 제온의 경우 3세대 대비 성능 효율이 2.9배 높고, SK하이닉스의 DDR5는 DDR4 대비 전력 사용량이 14.4% 낮았다. 특히 제온이 적용된 서버에서 DDR5는 전력 대비 성능 비율(전성비)이 DDR4와 비교했을 때 정수 계산에서 1.22배, 부동소수점(실수에서 정수와 소수가 본래 소수점의 위치를 고정하는 고정소수점의 반대 개념) 계산에서 1.11배 높은 결과를 보였다.

이에 따라 앞으로 서버 기업들은 제온과 DDR5를 활용해 데이터센터를 구축하면 에너지 효율 개선으로 지속가능성을 높이는 효과를 얻게 될 것으로 양사는 내다봤다. 또 데이터센터 운영의 비용 효율성도 개선돼 고객사가 TCO(총 소유비용)를 절약할 수 있다고 진단했다. 이어 SK하이닉스는 인텔과의 협력으로 공인된 제품을 통해 서버 시장 공략을 가속화하기로 했다. 4세대(1a) 및 5세대(1b) DDR5 제품을 주력으로 시장 리더십을 강화하고, 올 하반기 증가세가 예상되는 서버 D램 수요에 맞춰 실적 개선 속도를 높여간다는 계획이다.

[관심 종목]

000660: SK하이닉스

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>