Update2026.03.03 화

[버핏연구소=이혜지 기자] BGF리테일(282330)이 2분기 경영실적 및 주요 관심사항 발표를 위해 오는 21일 오전 10시 JW 메리어트 호텔 서울에서 해외 기관 투자자들을 대상으로 기업설명회(IR)을 개최한다. IR자료는 BGF리테일 홈페이지에 게재돼있다.

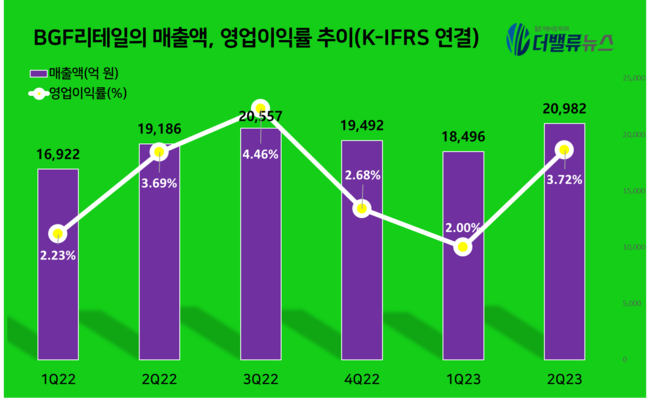

BGF리테일의 매출액, 영업이익률 추이. [이미지=더밸류뉴스]

BGF리테일은 2분기 매출액 2조982억원, 영업이익 781억원, 당기순이익 595억원을 기록했다. 전년동기대비 각각 9.36%, 10.31%, 3.66% 증가했다. 이는 전년동기 리오프닝에 따른 고마진 음료 및 빙과류 고성장 등의 결과로 보여진다. BGF리테일 측은 "어려운 경영 환경임에도 안정적인 외형 성장과 매출 성장률을 달성하고 기저 효과 둔화 단계서 기존점 성장과 신규점의 매출이 양호했고 CU만의 차변화 상품고 ㅏ프로모션의 히트로 인해 새로운 수요를 꾸준히 이끌고 있다"고 밝혔다.

이진협 한화투자증권 연구원은 "BGF 리테일의 현 밸류에이션은 12개월 PER기준 11.5 배. 이는 역사적으로 최저 밸류에이션 수준이다"라며 "유통섹터 내 편의점 업종 선호도 축소와 고정비 부담으로 수익성 개선이 더디다는 점이 밸류에이션 디레이팅의 원인이라 판단하며 현재 객수가 둔화되고 있으나, 밸류에이션 저점인 현 상황에서 객수의 턴어라운드가 확인된다면, 저점 매수가 유효할 수 있을 것이다"라고 내다봤다.

[관심 종목]

282330: BGF리테일

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>