Update2026.03.03 화

[버핏 연구소=박지수 기자] 메리츠증권은 19일 아프리카TV(067160)에 대해 항저우 아시안게임을 목전에 두고 있어 이스포츠(게임) 수혜 시 3분기 기부경제 실적이 높아질 것으로 예상된다며 투자의견 ‘매수’를 유지했고, 목표주가는 11만원에서 12만원을 상향했다. 아프리카TV의 전일 종가는 9만200원이다.

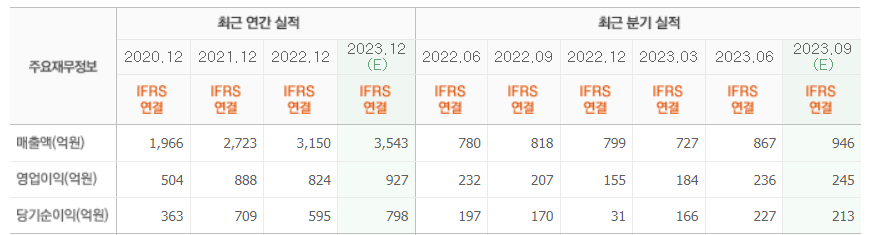

이효진 메리츠증권 연구원은 “아프리카TV의 3분기 매출액은 925억원(YoY +13%), 영업이익 244억원(YoY +18%)으로 예상된다”며 “3분기 광고 비수기임에도 2분기 수준을 지탱하고 있고, 기부경제(아프리카 TV의 주 수입원, 기부금 등)도 유사한 흐름이 이어지는 것으로 보인다”고 전했다.

그는 “오는 23일 항저우 아시안 게임이 개최되고, 이스포츠가 정식 종목으로 채택되는 첫 국제 대회이다”며 “처음인 만큼 게임에 특화된 동사 플랫폼의 트래픽 증가 수혜로 이어질 경우 3분기 기부경제 실적의 개선을 이끌어 낼 수 있을 것”이라고 언급했다.

이어 “2분기 실적 발표 당시 반응에서 보이는 것 같이 현재 주가를 이끄는 요인은 전반적인 실적개선이다”며 “가치상승 요인이 작동할 경우 아프리카TV의 성장 모멘텀이 더욱 강화할 것으로 예상한다”고 밝혔다.

끝으로 “아프라카TV는 올해 베트남 플랫폼 ‘ONLIVE’를 런칭했고, 디지털 마케팅 업체 ‘CCTD’를 인수하는 등의 적극적인 비즈니스를 보이고 있다”며 “해외 진출을 통해 가치상승 확장을 가능하게 하고, 비 게임사로부터 광고주 풀 확대 및 광고 상품 고도화를 기대하게 하는 내수 중심의 실적 개선 전략을 취하고 있다”고 덧붙였다.

아프리카TV는 1인 미디어 플랫폼 커뮤니티를 기반으로 별풍선 구독 등 기부경제선물 사업을 한다.

아프리카TV의 최근 실적. [사진=네이버증권]

Parkjisu09@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>