Update2026.03.03 화

[버핏 연구소=박지수 기자] 하이투자증권은 20일 해성디에스(195870)에 대해 메모리 반도체 고객들의 감산 영향으로 실적이 소폭 하락했지만 성장성은 여전하다며 투자의견은 ‘매수’에서 ‘보류’로 하향했고, 목표주가는 7만1000원을 유지했다. 해성디에스의 전일 종가는 6만3000원이다.

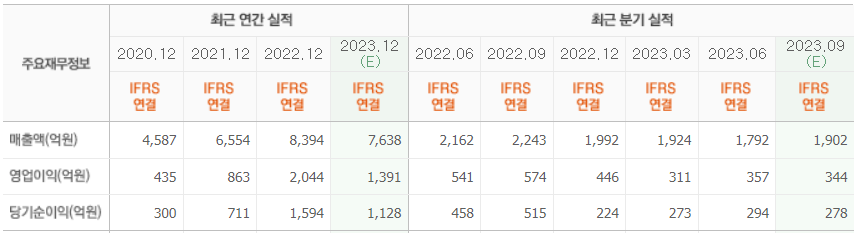

송명섭 하이투자증권 연구원은 “해성디에스의 3분기 매출액은 1645억원(YoY -8%), 영업이익 214억원(YoY -40%)으로 예상된다”며 “OSAT(외주반도체패키지테스트) 고객들의 IT용 반도체 리드프레임 재고축소, 출하 부진이 실적 둔화의 주요 원인으로 보인다”고 전했다.

그는 “다만 10개월 이상에 달했던 OSAT 업체들의 재고 수준이 8개월 이하로 축소 중이고, 고객들의 주문 둔화 영향은 지난 8월에 정점을 기록한 것으로 판단된다”며 “DDR5의 생산 증가와 최대 메모리반도체 고객사의 일부 감산 회복에 따른 매출 증가가 예상된다:”고 밝혔다.

이어 “해성디에스는 국내 2대 메모리반도체 업체 중 최대 업체의 DDR5(D램) 기판 1대 벤더인 반면, 2대 업체 DDR5 시장에서는 20% 미만의 시장점유율을 보유중이다”며 “최대 업체의 생산 증가와 함께 2대 업체 시장에서의 낮은 시장 점유율은 향후 DDR5 기판 부문의 성장성이 높을 것으로 보인다”고 언급했다.

끝으로 “자동차용 반도체 리드프레임의 ASP(평균판매단가)도 안정세가 유지될 것으로 보인다”며 “최근 리드프레임 부문에서 신규 고객사 시장에 진입했고, 이에 따라 자동차용 반도체 시장에서 점유율 상승을 기대할 수 있다”고 덧붙였다.

해성디에스는 반도체용 Package Substrate(패키지 기판)와 리드 프레임을 생산 및 판매하는 사업을 한다.

해성디에스의 최근 실적. [사진=네이버증권]

Parkjisu09@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>