Update2026.03.03 화

[버핏연구소=신현숙 기자] 롯데칠성음료(005300)가 주요 경영현황 발표를 위해 오는 25일 오전 10시 기업설명회(IR)를 진행한다. 서울 송파구 롯데칠성음료 본사에서 메리츠증권 '컨슈머 컨퍼런스 콜'에 화상회의로 참석한다. 기관투자자를 대상으로 하며 이번 기업설명회 자료는 롯데칠성음료 홈페이지에 게재돼 있다.

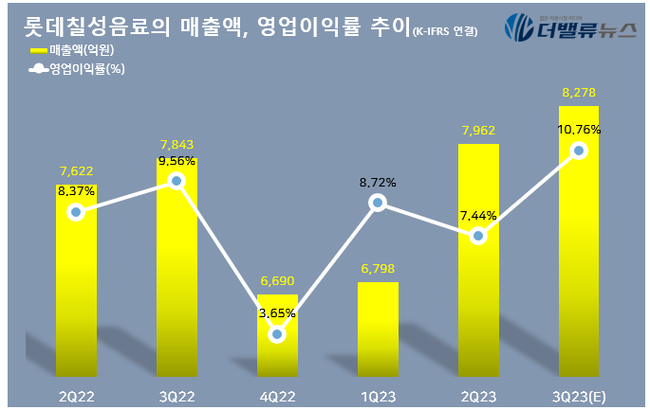

롯데칠성음료의 매출액, 영업이익률 추이. [자료=롯데칠성음료]

롯데칠성음료는 2분기 매출액 7962억원, 영업이익 592억원, 당기순이익 330억원을 기록했다(이하 K-IFRS 연결). 전년동기대비 매출액은 4.46% 증가하고 영업이익과 당기순이익은 각각 7.21%, 20.48% 감소했다. 부정적인 영업 환경 속에서도 매출액은 선방했으나, 원가부담과 마케팅 비용 투입이 아쉬웠다.

음료 부문의 경우 상반기 중 계속된 인플레이션 영향으로 재료비 및 운반비 등이 증가했으나, 가격 인상 효과가 이를 상쇄했다. 주류 부문은 소주 신제품 ‘새로’ 판매가 늘며 전체 매출액을 견인했다. 다만 영업이익은 가격 인상 지연에 따라 각종 비용 부담이 증가한 부분을 전가하지 못해 수익성이 하락했다.

박찬솔 SK증권 연구원은 “하반기에는 주류 부문의 마케팅이 지속되겠지만, 상반기 대비 유사하거나 소폭 감소할 것”이라며 “음료의 경우 하반기에 필리핀 법인 연결 편입이 완료될 것”이라고 내다봤다.

[관심 종목]

005300: 롯데칠성

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>